Нормативное регулирование оплаты труда

Регулирование учета труда и его оплаты осуществляется на следующих уровнях:

. Законодательный. Это Конституция, ТК РФ и прочие ФЗ, обязательные к применению по всей территории РФ.

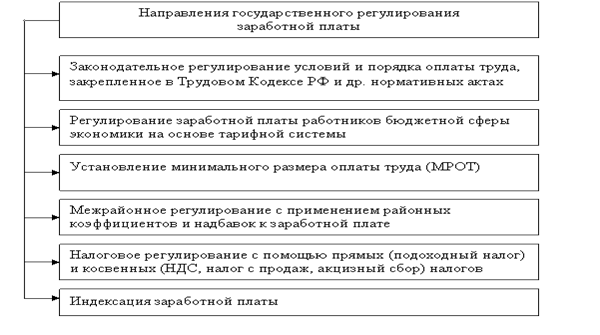

Рис. 4. Направления государственного регулирования заработной платы

В организациях в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения, работающих на основе законодательных актов разрабатывают и принимают внутренние нормативные документы. К важнейшим из них относятся: коллективный договор, трудовой договор (контракт), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание и должностные инструкции.

. Нормативный. Это ПБУ.

. Методические указания, План счетов и инструкция по его применению.

. Организационный (Учетная политика, Должностные инструкции, Положение об оплате труда, коллективные договора, трудовые договора).

Условия оплаты труда, предусматриваемые трудовым или коллективным договором, не могут быть ухудшены по сравнению с положениями ТК РФ и требованиями нормативных актов в области оплаты труда.

Учет труда и заработной платы занимает одно из центральных мест во всей системе учета на предприятии. Заработная плата является основным источником доходов работников фирмы.

В современных условиях хозяйствования, важнейшими задачами являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче на руки); своевременно и правильно относить на себестоимость товаров суммы начисленной заработной платы и отчислений на социальные нужды; собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов по единому социальному налогу [9, с. 205 - 210].

Ежемесячно предприятия составляют статистическую отчетность по труду форма № 1-Т [3]. Она содержит данные о среднесписочной численности персонала и совокупной величине расходов на оплату труда, в том числе включаемых в себестоимость. Более широкий круг показателей о движении рабочей силы, использовании рабочего времени, структуре расходов на оплату труда содержит годовой статистический отчет по труду форма № 2-Т [10, с.120-123].

Каждый бухгалтер и руководитель предприятия должны самостоятельно следить за выходом новых нормативных документов о труде, за изменениями в учете заработной платы, изменениями в составе затрат, относящихся на себестоимость продукции, изменениями в налоговом законодательстве и выплатах за счет средств социального страхования.

Общее методологическое руководство бухгалтерским учетом Российской Федерации осуществляется правительством Российской Федерации. Органы, которым Федеральными законами предоставлено право регулировать бухгалтерский учет, разрабатывают и утверждают обязательные для исполнения всеми предприятиями и организациями на территории Российской Федерации нормативные документы.

Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета.

Контрактная форма оплаты труда в здравоохранении

Немного больше об экономике сегодня

Кризис в России 1998 года, его причины и последствия

Явление

как кризис, одно из самых губительных для экономики государства, способное

вывести из строя весь государственный аппарат, поэтому всегда стоить помнить о

подобном опыте прошлого, чтобы избежать его. Период после распада Советского

Союза является для нашей страны одним из самых тяжелых в современной ис ...

Качество и уровень жизни. Социальная политика государства

Актуальность

выбранной темы обуславливается необходимостью проанализировать текущее

положение сферы социальной защиты, а также её уровень развития и адекватность

чаяниям россиян. Как известно, на уровне государства решаются судьбы миллионов

пенсионеров, инвалидов и всех других групп населения, чьи доходы зависят ...