Анализ использования производственных основных средств

В результате таких изменений произошло снижение фондоотдачи производственных основных средств на 0,14 по сравнению с прошлым годом, фондоотдачи активной части фондов на 0,73. В связи с увеличением количества действующего оборудования и снижением времени его работы произошло уменьшение времени работы единицы оборудования на 1,04 тыс.ч. по сравнению с прошлым годом. Однако среднечасовая отдача увеличилась на 541,23 тыс.р. по сравнению с прошлым годом и на 23,8 тыс.р. по сравнению с планом.

Отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали увеличение доли дорогого оборудования, сокращение фонда работы действующего оборудования, продолжительности работы оборудования.

Таблица 45 Расчет факторов изменения фондоотдачи, руб.*

|

Факторы |

Отклонение фактического уровня фондоотдачи** от | |

|

планового за счет изменения |

уровня прошлого года за счет изменения | |

|

2.1. УдА |

| |

|

7,17 |

8,42 | |

|

2.2. Кдо |

| |

|

12,71 |

25,9 | |

|

2.3. Т |

| |

|

-37,7 |

-87,32 | |

|

2.4. ЧО |

| |

|

1,71 |

48,8 | |

|

2.5. ПОСА |

| |

|

-186,61 |

-234,14 | |

|

Итого: (стр.2.1+ стр.2.2+ стр.2.3+стр.2.4+ стр.2.5) | ||

|

-202,72 |

-238,34 | |

*В таблице 45 используются сокращения таблицы 44

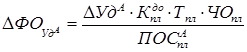

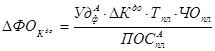

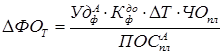

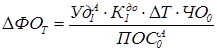

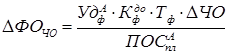

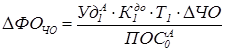

** Анализ осуществляется по следующей факторной модели:

![]()

За анализируемый период на уровень фондоотдачи повлиял ряд факторов:

за счет увеличение удельного веса активной части основных фондов уровень фондоотдачи повысился на 7,17 по сравнению с планом и на 8,42 по сравнению с прошлым годом.

за счет увеличения среднегодового количества действующего оборудования фондоотдача повысилась на 12,71 по сравнению с планом и на 25,9 по сравнению с прошлым годом.

за счет сокращения времени работы оборудования уровень фондоотдачи понизился на 37,7 по сравнению с планом и на 87,32 по сравнению с прошлым годом.

однако за счет увеличения среднечасовой отдачи работы единицы оборудования фондоотдача повысилась на 1,71 по сравнению с планом и на 48,8 по сравнению с прошлым годом.

наибольшее влияние оказало увеличение стоимости активной части производственных фондов, на уровень фондоотдачи упал на 186,61 по сравнению с планом и на 234,14 по сравнению с прошлым годом.

Суммарное уменьшение фондоотдачи за счет вышеперечисленных факторов составило 202,72 по сравнению с запланированным значением и 238,34 по сравнению с прошлым годом.

Таблица 46 Анализ использования оборудования по времени

|

Показатели |

План |

Факт |

|

А |

1 |

2 |

|

Исходные данные | ||

|

1. Количество ед. установленного оборудования |

37 |

36 |

|

2. Количество календарных дней в отчетном периоде |

365 |

365 |

|

3. Количество рабочих дней |

245 |

237 |

|

4. Количество отработанных смен |

456 |

432 |

|

5. Коэффициент сменности (стр.4стр.3) |

1,86 |

1,82 |

|

6. Средняя продолжительность смены, ч |

7,95 |

7,61 |

|

7. Время нахождения оборудования в плановом ремонте и на модернизации, ч |

175 |

47 |

|

8. Простои оборудования, ч |

|

16,1 |

|

9. Выпуск продукции, тыс.р. |

347462 |

309632 |

|

10. Календарный фонд, тыс.маш.-ч (стр1стр.2241000) |

324,12 |

315,36 |

|

11. Режимный фонд, тыс.маш.-ч (стр.1стр.3стр.5стр.61000) или (стр1стр.4 стр.6): 1000 |

134,13 |

118,35 |

|

12. Плановый фонд, (стр.11 стр.71000) тыс.маш.-ч |

133,96 |

х |

|

13.Фактический фонд, тыс.маш.-ч (стр.11 стр.81000 стр.71000) |

х |

118,29 |

|

14. Коэффициенты использования оборудования во времени: | ||

|

14.1. календарного фонда времени (стр.13стр.10) |

х |

0,38 |

|

14.2. режимного фонда времени (стр.13стр.11) |

х |

1,00 |

|

14.3. планового фонда времени (коэффициент экстенсивной загрузки оборудования) (стр.13стр.12) |

х |

0,88 |

|

15. Удельный вес простоев в календарном фонде (стр.81000стр.10)·100 |

х |

0,01 |

|

16. Среднечасовая выработка продукции, тыс.р. (стр.9стр.12(13)) |

2593,82 |

2617,62 |

|

17. Коэффициент интенсивной загрузки (стр.16гр.2стр.16гр.1) |

х |

1,01 |

|

18. Коэффициент интегральной нагрузки (стр.14.3стр.17) |

х |

0,89 |

Немного больше об экономике сегодня

Качество экономического роста в современной отечественной экономике

Представленная работа посвящена теме

"Качество экономического роста в современной, отечественной

экономике". Существенные изменения, которые претерпевает экономический

рост сегодня, позволяет увидеть осуществляемый в настоящее время процесс

перехода к постиндустриальной экономической системе. Все заметн ...

Исследование ограниченности ресурсов и безграничности потребностей как основного экономического противоречия

Актуальность

темы. Противоречие между безграничностью потребностей и ограниченностью

ресурсов образует ту основу, вокруг которой вращается экономика. Домохозяйству,

фирме, всей национальной экономике приходится постоянно делать выбор, на

покупку или производство каких благ следует потратить свои ресурсы, которые

...