Методы оценки основных средств и их амортизация

экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.) [14].

Полный износ - это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией [20].

Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

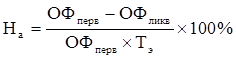

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости [16]. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов:

, (1.6)

, (1.6)

где На - норма амортизации;

Тэ - число лет эксплуатации.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

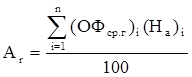

Годовые амортизационные отчисления в стоимостном выражении (Аг) можно рассчитать по следующей формуле:

, (1.7)

, (1.7)

где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов;- количество групп основных фондов.

Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

![]() , (1.8)

, (1.8)

где Тэ - число лет эксплуатации основных фондов;

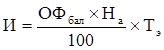

, (1.9)

, (1.9)

И - износ основных фондов в стоимостном выражении.

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений [11]. Для оценки степени износа основных фондов используется коэффициент износа (К):

, (1.10)

, (1.10)

где (ОФбал) -балансовая стоимость основных фондов

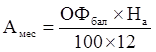

Начисление амортизационных отчислений производится ежемесячно (Амес):

, (1.11)

, (1.11)

где На - норма амортизации

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов [10]. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы.

Немного больше об экономике сегодня

Коммерческая тайна и право на пресечение недобросовестной конкуренции

В настоящее время существую огромное количество

индивидуальных предприятий, обществ с ограниченной ответственностью,

акционерных обществ, производственных предприятий и корпораций. Каждая из них

имеет свою уникальность перед конкурентом, и именно эта уникальность, эта

изюминка, секрет производства никогда не оста ...

Кооперативное движение в Италии

Современная

Италия привлекает не только как сокровищница мировой культуры, как страна,

история которой уходит в глубины веков, как земля народа, богатого

революционными традициями. Сегодня Италия - это еще и страна с развитым

кооперативным движением, которому присущи свои специфические черты. Италия

является ро ...