Анализ обеспеченности предприятия материальными ресурсами

Под материальными ресурсами (производственными запасами) предприятия будем понимать предметы труда, которые используются в производственном процессе в течение короткого периода времени и целиком переносят свою стоимость на готовый продукт. С этой целью величина материальных ресурсов предприятия определяется в трех оценках: натуральных единицах, стоимостном выражении и днях обеспеченности.

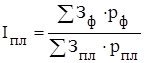

Обеспеченность предприятия материальными ресурсами в натуральных единицах устанавливается по каждому их виду на основе определения показателя выполнения плана снабжения по объему:

,

,

где ![]() - фактический объем поступлений материального ресурса в натуральных единицах;

- фактический объем поступлений материального ресурса в натуральных единицах;

![]() - плановый объем поступлений (потребность) материального ресурса в натуральных единицах.

- плановый объем поступлений (потребность) материального ресурса в натуральных единицах.

Объем поступлений материального ресурса определяется по формуле:

![]() ,

,

где ![]() - однодневный расход материального ресурса, который определяется:

- однодневный расход материального ресурса, который определяется:

,

,

где ![]() - расход материального ресурса за рассматриваемый период;

- расход материального ресурса за рассматриваемый период;

![]() - количество рабочих дней в рассматриваемом периоде;

- количество рабочих дней в рассматриваемом периоде;

Обеспеченность предприятия материальными ресурсами в стоимостном выражении устанавливается по всем ресурсам и по каждому их виду на основе определения показателя выполнения плана снабжения по объему:

,

,

где ![]() ,

, ![]() - цена материального ресурса по плану и фактически.

- цена материального ресурса по плану и фактически.

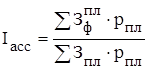

В анализе обеспеченности предприятия материальными ресурсами важным является не только общий объем снабжения, но и каких именно ресурсов поступило. Для этого определяется показатель выполнения плана снабжения по ассортименту:

,

,

где ![]() - фактический объем поступлений материальных ресурсов различных видов в натуральных единицах в пределах плана.

- фактический объем поступлений материальных ресурсов различных видов в натуральных единицах в пределах плана.

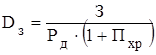

Обеспеченность предприятия материальными ресурсами в днях устанавливается по каждому их виду на основе определения запаса материальных ресурсов в днях:

,

,

где ![]() - потери при хранении материального ресурса на складе, в долях.

- потери при хранении материального ресурса на складе, в долях.

Для анализа обеспеченности предприятия материальными ресурсами количество рабочих дней и коэффициент страхового запаса в плановом и отчетном периодах примем равными соответственно 252, 250 дн. и 25%, 30 %. Потери при хранении материальных ресурсов на складе в базисном, плановом и отчетном периодах составляют соответственно 7 %, 6 % и 5 %. Полученные результаты представлены в табл. 2.1.

Таблица 2.1

Анализ обеспеченности предприятия материальными ресурсами

|

Показатель |

Усл. обозн. |

Величина | |

|

плановый период |

отчетный период | ||

Однодневный расход: - сырье и материалы, кг. - изделия и полуфабрикаты, шт. - топливо и энергия, кВт·ч. - прочие материальные ресурсы, кг. ![]() −

−

Немного больше об экономике сегодня

Классификация и виды издержек

Если рынки могут обеспечивать такие хорошие

результаты, то почему же мы столь часто сталкиваемся с примерами отказа от

использования ценового механизма, когда экономическая деятельность организуется

в рамках формализованных иерархических структур и их взаимоотношений, с

использованием явного планирования и директ ...

Кредитно-банковская система РБ

Банки

- одно из центральных звеньев системы рыночной структуры. Развитие их

деятельности - необходимое условие реального создания рыночного механизма.

Устойчивость банков существенно влияет на эффективность экономики страны.

Двухуровневая банковская система играет важнейшую роль в обеспечении

функционирования на ...