Оценка эффективности использования материальных ресурсов

Для оценки эффективности использования материальных ресурсов определяются обобщающие и частные показатели.

Обобщающие показатели характеризуют эффективность использования всех материальных ресурсов предприятия. К ним относятся:

- материалоотдача:

,

,

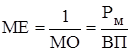

где ![]() - валовая продукция;

- валовая продукция;

![]() - сумма материальных затрат в стоимостном выражении;

- сумма материальных затрат в стоимостном выражении;

- материалоемкость:

;

;

- коэффициент опережения:

,

,

где ![]() - темп роста (индекс) валовой продукции;

- темп роста (индекс) валовой продукции;

![]() - темп роста (индекс) материальных затрат в стоимостном выражении.

- темп роста (индекс) материальных затрат в стоимостном выражении.

Результаты расчетов обобщающих показателей эффективности использования материальных ресурсов представлены в табл. 2.4.

Частные показатели характеризуют эффективность использования отдельных видов материальных ресурсов и уровень материалоемкости конкретного изделия (удельная материалоемкость).

Таблица 2.4

Обобщающие показатели эффективности использования материальных ресурсов

|

Показатель |

Усл. обозн. |

Величина |

Темп роста (индекс), % | ||

|

базисный период |

плановый период |

отчетный период | |||

|

Валовая продукция, млн.руб. |

| ||||

|

Сумма материальных затрат в стоимостном выражении, млн.руб. |

| ||||

|

Материалоотдача, руб./руб. |

| ||||

|

Материалоемкость, руб./руб. |

| ||||

|

Коэффициент опережения, в долях |

| ||||

Из таблицы 2.4 видно, что материалоотдача увеличилась в отчетном периоде по сравнению с базисным, а следовательно, предприятие стало производить больше изделий в стоимостном выражении на 1 рубль затрачиваемых материальных ресурсов. Судя по коэффициенту опережения, значение которого больше единицы, рост валовой продукции превышает рост используемых материальных ресурсов, что, впоследствии, скажется положительно на себестоимости продукции.

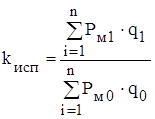

Коэффициент использования материального ресурса определяется:

,

,

где ![]() - количество видов производимой продукции;

- количество видов производимой продукции;

![]() ,

,![]() - расход материального ресурса на единицу i-го вида продукции соответственно в отчетном и базисном (плановом) периодах;

- расход материального ресурса на единицу i-го вида продукции соответственно в отчетном и базисном (плановом) периодах;

![]() ,

,![]() - физический объем производства i-го вида продукции соответственно в отчетном и базисном (плановом) периодах.

- физический объем производства i-го вида продукции соответственно в отчетном и базисном (плановом) периодах.

Немного больше об экономике сегодня

Институты и дефекты экономической политики

В современных условиях в России совокупность

институтов и институциональные отношения образуют институциональную основу

экономической системы общества. Институты рыночной экономики обеспечивают

механизмы, с помощью которых достигаются окончательные результаты во

взаимодействиях людей. Институты рыночной экон ...

Инновационная деятельность предприятия и пути ее совершенствования

Любое предприятие, существующее в рыночных условиях, для получения

стратегических преимуществ должно осуществлять инновационную деятельность.

Инновационная деятельность - усовершенствование продукции или

технологического процесса, а также создание нового продукта или

технологического процесса, реализуемого ...