Кривая Лаффера

Данная кривая была предложена профессором Артуром Лаффером для интерпретации взаимосвязи между ставкой налога и доходами бюджета от налогов (поступления в бюджет).

Основная идея Лаффера заключается в том, что существует связь между ставкой налога и поступлениями в бюджет от налогов; более того, изменения в ставке налога имеют два эффекта: арифметический и экономический. Арифметический эффект является простым и заключается в том, что если ставка налога понижается, то поступления в бюджет, доходы бюджета (на денежную единицу налоговой базы) будут уменьшаться в сумме уменьшения ставки. И напротив, это также действует при увеличении налоговой ставки. Экономический эффект заключается в положительном воздействии того, что понижение в налоговой ставке воздействует на производство, выпуск продукции и безработицу (и таким образом на налоговую базу) путем обеспечения инициативы по увеличению экономической деятельности. Рост налоговой ставки, напротив, имеет экономический эффект «наказывать» участников экономической налогооблагаемой деятельности. Арифметический эффект всегда работает в противоположном направлении от экономического эффекта.

Когда арифметический и экономический эффекты изменения в налоговой ставке сочетаются, воздействие изменения в ставке налога на общий доход не является таким очевидным.

Как подчеркивает Лаффер, сама кривая Лаффера «не говорит», будут ли налоговые изменения увеличивать или снижать доходы. Реакция поступлений в доход бюджета на изменение налоговой ставки зависит от ряда факторов:

Системы налогообложения в государстве или регионе, рассматриваемого временного периода;

Легкости перехода к теневой активности, сложившихся ставок налогов в данном месте;

Присутствия ловушек в законах, в том числе бухгалтерских ловушек;

Склонности в факторах производства. Если существующая налоговая ставка является высокой, тогда снижение налоговой ставки должно означать увеличение налоговых поступлений. Экономический эффект должен перевесить арифметический эффект снижения налоговой ставки.

Двигаясь от налоговых доходов к самому бюджету, отметим, что существует так называемый «эффект расходов» - дополнительный эффект к двум предыдущим эффектам, показывающим взаимодействие снижения налоговой ставки и доходов.

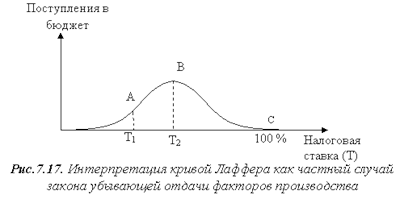

Данную кривую Лаффера в целом можно интерпретировать как частный случай закона убывающей отдачи факторов производства. Если рассматривать ставку налога как фактор пополнения бюджета (что условно можно рассматривать как производство продукции), то имеем следующую интерпретацию:

Точка А на кривой, где предельная ставка налога является максимальной, означает, что каждый последующий процентный пункт роста налоговой ставки будет означать всё меньшие и меньшие поступления в бюджет. После точки В (точка перегиба) каждый процент прироста налоговой ставки будет означать снижение поступлений в бюджет, достигая в точке С, где налоговая ставка равна 100% и поступления в бюджет будут равны 0.

Немного больше об экономике сегодня

Инфляция и причины возникновения

В настоящее время инфляция - один из самых болезненных и опасных

процессов, негативно воздействующих на финансы, денежную и экономическую

систему в целом. Инфляция означает не только снижение покупательной способности

денег, она подрывает возможности хозяйственного регулирования, сводит на нет

усилия по проведени ...

Макроэкономическое равновесие в модели AD-AS

Главной

целью в рыночной экономике является достижение равновесия совокупно спроса и

совокупного предложения. Для раскрытия макроэкономических закономерностей

необходимо, прежде всего, рассмотреть категории совокупного спроса AD и

совокупного предложения AS.

Все перемены в экономике страны можно, так или иначе, ...