Анализ оборачиваемости и эффективности использования оборотных средств

Оборачиваемость средств оказывает большое влияние на финансовые результаты предприятия и его финансовое состояние.

Анализ оборачиваемости оборотных средств можно начать с изучения дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

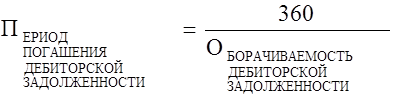

Оборачиваемость дебиторской задолженности.

|

|

|

2. Период погашения дебиторской задолженности |

Следующий этап анализа оценка запасов. Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Оборачиваемость производственных запасов в отраслях промышленности весьма существенно различается. В отраслях с длительным производственным циклом содержание запасов требует более крупных капиталов.

Сроки оборота производственных запасов предприятий одной и той же отрасли, как правило, характеризуют, насколько успешно используется ими капитал.

Для оценки скорости оборота запасов используется формула:

|

|

При этом:

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Со скоростью оборота средств связаны:

минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и ДР.);

потребность в дополнительных источниках финансирования и плата за них;

сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

величина уплачиваемых налогов и др.

Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия, отраслевую принадлежность масштабы предприятия и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Немного больше об экономике сегодня

Инфраструктура рынка Республики Беларусь

Процессы

преобразования и стратегия вывода экономики страны из кризиса предполагает

усиление мер по поддержке предпринимательства, формированию конкурентной

рыночной среды, созданию развитой рыночной инфраструктуры. Необходимость

соблюдения пропорциональности между становлением рыночных отношений и

инфраструктур ...

Кооперативное движение в Италии

Современная

Италия привлекает не только как сокровищница мировой культуры, как страна,

история которой уходит в глубины веков, как земля народа, богатого

революционными традициями. Сегодня Италия - это еще и страна с развитым

кооперативным движением, которому присущи свои специфические черты. Италия

является ро ...