Механизм формирования интеллектуальной ренты*

Как уже известно, интеллектуальная рента проявляется в виде дополнительной прибыли предприятий. Дополнительная прибыль предприятий, которые используют интеллектуальные ресурсы, возникает в связи с воздействием многих факторов, таких как: стоимость объектов промышленной собственности (х1), количество объектов промышленной собственности (х2), стоимость продукции созданной с использованием объектов промышленной собственности (х3), доход от продажи патентов и передачи прав по лицензионному договору (х4), величины гудвилл как разницы между рыночной и бухгалтерской стоимостью предприятия (х5).

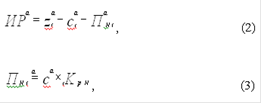

Таким образом, формирование интеллектуальной ренты (ИР) может быть основано на применении многофакторной модели (1):

![]() (1)

(1)

Конкретизировать расчет интеллектуальной ренты по виду продукции (ИРa) можно за счет использования таких показателей как:

) цена продукции с использованием объекта интеллектуальной собственности (za);

2) себестоимость продукции с использованием интеллектуальной собственности (ca);

3) нормативная прибыль по продукции с использованием интеллектуальной собственности (ПaН t) ;

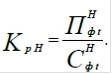

4) нормативный коэффициент рентабельности (Kp Н);

) фактическая прибыль, полученная от реализации продукции по предприятию за предыдущий год (ПФ t);

6) фактическая себестоимость реализованной продукции за предыдущий год ![]()

Рассчитать интеллектуальную ренту можно по формулам (2, 3, 4).

(4)

(4)

Пример расчета интеллектуальной ренты по продукту выглядит следующим образом:

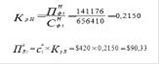

Исходные данные для расчета размера интеллектуальной ренты в доллар США по курсу Нац. банка РБ на 3.09.2008 года 1$ - 2152 руб. РБ:

) цена продукции с использованием объекта интеллектуальной собственности

(za) - $600;

) себестоимостьпродукциисиспользованием интеллектуальной собственности (ca) - $420;

3) нормативной прибылью по продукции с использованием интеллектуальной

собственности (ПН t) ;

) нормативного коэффициента рентабельности (Kp Н);

5) фактическойприбыльюполученнойотреализациипродукциипо

предприятию за предыдущий год (ПФ t) - $141176;

) фактической себестоимостью реализованной продукции за предыдущий период ![]()

) размер интеллектуальной ренты по конкретному виду продукции (ИРa).

Расчет размера интеллектуальной ренты происходит по следующей схеме:

![]()

Размер интеллектуальной ренты по одной единице продукции составит $89,67.

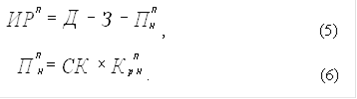

Аналогичные расчеты по определению интеллектуальной ренты на уровне предприятия (ИРП)можно выполнить, если (Кр Н)будет принят как среднеотраслевое значение рентабельности собственного капитала по данным государственной статистической отчетности.

где Д - доходы от всех видов деятельности (выручка от реализации продукции, операционные и внереализационные доходы) за год, млн. рублей;

З - расходы по всем видам деятельности (себестоимость продукции, операционные и внереализационные расходы) за год, млн. рублей;

![]() - нормативная прибыль предприятия за год, млн. рублей;

- нормативная прибыль предприятия за год, млн. рублей;

СК - собственный капитал предприятия на конец года, млн. рублей.

Пример расчета интеллектуальной ренты по предприятию выглядит следующий образом:

Немного больше об экономике сегодня

Качество экономического роста в современной отечественной экономике

Представленная работа посвящена теме

"Качество экономического роста в современной, отечественной

экономике". Существенные изменения, которые претерпевает экономический

рост сегодня, позволяет увидеть осуществляемый в настоящее время процесс

перехода к постиндустриальной экономической системе. Все заметн ...

Инновации и их роль в экономике

Новое

знание расширяет наши представления об окружающем мире, и в этом состоит его

важнейшее предназначение. Но наряду с этим наука открывает новые возможности

для удовлетворения реальных практических потребностей общества.

Судьба

научных результатов складывается за порогом исследовательской лаборатории

по-ра ...