Анализ хозяйственной деятельности

![]() , (3)

, (3)

где Yi - удельный вес в составе себестоимости;

Ci - величина элемента себестоимости;

∑Ci - общая сумма затрат на производство продукции.

Результаты расчета относительных величин структуры представлены в таблице 2.3.

Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

![]() , (4)

, (4)

Где Се - себестоимость работ, руб.;

Q - объем работ, руб.

Если величина показателя удельных текущих затрат меньше единицы, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше единицы, то деятельность организации убыточна [13, с. 91]. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия приведены в табл. 2.3.

Таблица 2.3 Динамика показателей эффективности ресурсов и затрат

|

Показатели |

Период исследования, год | |||

|

2006 |

2007 |

2008 |

2009 | |

|

Производительность труда |

1 593 |

1 955 |

2 588 |

1 440 |

|

Фондоотдача |

6 505 |

10 312 |

21 817 |

- |

|

Трудоемкость |

0,0006 |

0,0005 |

0,0004 |

0,0007 |

|

Удельные текущие затраты |

0,78 |

0,83 |

0,80 |

0,90 |

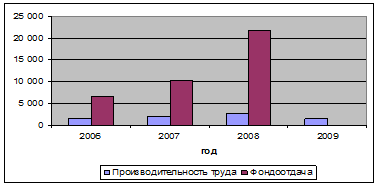

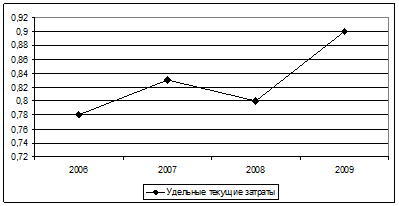

Наглядное тому подтверждение - рис. 2.3. и 2.4.

Рис. 2.3. Динамика производительности труда и фондоотдачи

При рассмотрении относительных показателей можно сделать следующие выводы: в 2007 и 2008 годах трудоемкость снизилась по отношению к 2006 году, но наблюдается ее увеличение в 2008 году, что свидетельствует о повышении производительности труда.

Рост производительности труда происходит за счет внедрения усовершенствованного оборудования, автоматизации производственных процессов, улучшения организации труда.

Что касается фондоотдачи по основным средствам, то можно сказать, что наблюдается ее резкое колебание: она уменьшается к 2008 году почти в четыре раза и резко уменьшается в 2009 г. в связи с отсутствием основных средств на балансе предприятия.

Рис. 2.4. Динамика удельных текущих затрат

Структура затрат была оптимальной в 2006, 2008 гг., так как удельные текущие затраты были наименьшими. Затем они стали увеличиваться. Величина удельных текущих затрат меньше единицы, что свидетельствует о прибыльной деятельности организации.

Немного больше об экономике сегодня

Информационная безопасность в экономике

Информационная безопасность предприятия - это

компонент системы управления в современных условиях экономики. Может быть

определена как процесс разработки и принятия управленческих решений по ключевым

аспектам, связанным с защитой информации предприятия.

Целью исследования является анализ защиты

информации в ОО ...

Корреляционный анализ в статистических расчетах

Слово “статистика” приходит от латинского слова status

(состояние), которое употреблялось в значении “политическое состояние”.

Большим шагом в развитии статистической науки послужило

применение экономико-математических методов и широкое использование

компьютерной техники в анализе социально-экономических явлен ...