Анализ хозяйственной деятельности

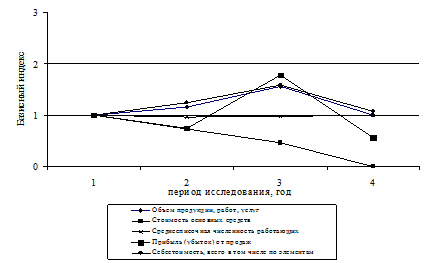

Графическая интерпретация динамики абсолютных показателей выручки предприятия, стоимости основных средств, стоимости оборотных средств, себестоимости и прибыли от продаж приведена на рис. 2.1.

Рис. 2.1. Динамика абсолютных показателей ООО «Сигма»

Из графика динамики абсолютных показателей видно, что в исследуемом периоде, характеризующим деятельность ООО «Сигма», себестоимость продукции и прибыль находились в прямо пропорциональной зависимости. Себестоимость относительно базового периода увеличилась в 1,22 раза, что отрицательно для ценообразования предприятия. Но при этом увеличилась прибыль от продаж (в 1,18 раза) вследствие увеличения цен на готовую продукцию предприятия.

Анализируя динамику выручки, можно сделать вывод о том, что, не смотря на ее увеличение в 2008 году в 1,5 раза, наблюдается ее резкий спад в 2008 году по сравнению с 2006 годом в 2 раза.

Стоимость основных средств уменьшилась за счет выбытия оборудования и к 2008 году не числится совсем на балансе предприятия.

Среднесписочная численность в течение исследуемого периода составила 60 человек.

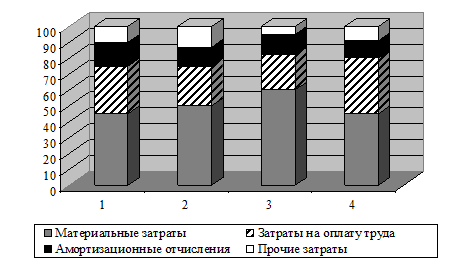

Далее необходимо проанализировать уровень и динамику относительных показателей. Проведем, прежде всего, анализ структуры себестоимости, данные для которого представлены в табл. 2.2.

Таблица 2.2 Динамика структуры себестоимости

|

Показатели |

Период исследования, год | |||

|

2006 |

2007 |

2008 |

2009 | |

|

Себестоимость %, в т.ч.: |

100 |

100 |

100 |

100 |

|

Материальные затраты |

45 |

50 |

60 |

45 |

|

Затраты на оплату труда |

30 |

25 |

22 |

35 |

|

Амортизационные отчисления |

15 |

12 |

13 |

11 |

|

Прочие затраты |

10 |

13 |

5 |

9 |

Графическая интерпретация изменений структуры себестоимости, представлена на рис. 2.2.

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии наиболее весомой частью в структуре себестоимости являются материальные затраты (в среднем 50%), они не увеличились по отношению к базовому периоду.

Рис. 2.2. Динамика структуры себестоимости

Доля затрат на оплату труда увеличилась на 5% к 2009 году по сравнению с базисным 2006 годом. Также можно отметить тот факт, что в составе себестоимости произошло постепенное снижение прочих затрат в 2006-2009 гг. на три-четыре процента в год. Это связано с увеличением доли материальных затрат и затрат на оплату труда.

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

Немного больше об экономике сегодня

Инновационная деятельность предприятия и пути ее совершенствования

Любое предприятие, существующее в рыночных условиях, для получения

стратегических преимуществ должно осуществлять инновационную деятельность.

Инновационная деятельность - усовершенствование продукции или

технологического процесса, а также создание нового продукта или

технологического процесса, реализуемого ...

Коммерческая тайна и право на пресечение недобросовестной конкуренции

В настоящее время существую огромное количество

индивидуальных предприятий, обществ с ограниченной ответственностью,

акционерных обществ, производственных предприятий и корпораций. Каждая из них

имеет свою уникальность перед конкурентом, и именно эта уникальность, эта

изюминка, секрет производства никогда не оста ...