Анализ платежеспособности предприятия

Платежеспособность - способность предприятия отвечать по своим обязательствам и уплачивать проценты по ним.

Ликвидность - способность некоторых видов материальных ценностей обращаться в денежную форму без потери своей балансовой стоимости.

Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами (табл. 2.10).

Таблица 2.10 Анализ ликвидности и платежеспособности

|

Показатель |

Период исследования, год | |||

|

2006 |

2007 |

2008 |

2009 | |

|

1. Коэффициенты ликвидности и платежеспособности | ||||

|

1.1 Коэффициент текущей платежеспособности |

3,74 |

3,74 |

14,07 |

4,36 |

|

1.2. Коэффициент промежуточной платежеспособности и ликвидности |

0,84 |

1,27 |

4,27 |

4,36 |

|

1.3 Коэффициент абсолютной ликвидности |

0,14 |

0,15 |

1,05 |

0,32 |

|

2. Показатели качественной характеристики платежеспособности и ликвидности | ||||

|

2.1. Чистый оборотный капитал |

27 041 |

37 780 |

43 565 |

20 617 |

|

2.2 Коэффициент соотношения денежных средств и чистого оборотного капитала |

0,03 |

0,04 |

0,04 |

0,04 |

|

2.3 Коэффициент соотношения запасов и чистого оборотного капитала |

1,06 |

0,90 |

0,75 |

0,00 |

|

2.4. Коэффициент соотношения запасов и краткосрочной задолженности |

2,90 |

2,47 |

9,80 |

0,00 |

|

2.5 Коэффициент соотношения дебиторской и кредиторской задолженности |

0,70 |

1,12 |

3,22 |

4,03 |

Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое - о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности. В то же время очень большое значение свидетельствует о невыгодном вложении средств в оборотные активы.

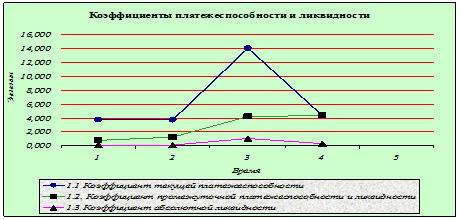

Оценка платежеспособности и ликвидности позволяет сделать вывод о том, в какой степени предприятие способно обеспечивать свои краткосрочные обязательства. Динамика показателей коэффициентов текущей, промежуточной, абсолютной платежеспособности и ликвидности представлена на рис. 2.5.

Рис. 2.5. Показатели коэффициентов текущей, промежуточной, абсолютной платежеспособности и ликвидности

Как видно на рисунке 2.5 коэффициент текущей платежеспособности и ликвидности увеличивается значительно в 2008 г. и резко снижается в 2009 г. но это снижение находится в рамках рекомендуемого значения. Следовательно, можно сделать вывод, что оборотные активы превышают краткосрочную задолженность во всех четырех периодах, т. е. краткосрочная задолженность может быть полостью погашена за счет оборотных активов.

Коэффициент промежуточной платежеспособности и ликвидности постепенно увеличивается в течение всего исследуемого периода, но его значение больше рекомендуемого. Поэтому краткосрочные обязательства могут быть покрыты за счет дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, но их количество нерационально, поскольку наблюдается их излишек.

Немного больше об экономике сегодня

Качество и уровень жизни. Социальная политика государства

Актуальность

выбранной темы обуславливается необходимостью проанализировать текущее

положение сферы социальной защиты, а также её уровень развития и адекватность

чаяниям россиян. Как известно, на уровне государства решаются судьбы миллионов

пенсионеров, инвалидов и всех других групп населения, чьи доходы зависят ...

Инновационная политика Российской Федерации

Целью написания курсовой работы является изучение

основных направлений инновационной политики России на современном этапе.

Достижение поставленной цели требует решения

следующих основных задач:

· раскрыть сущность

взаимосвязи инноваций и экономического роста;

· изложить

формиров ...