Анализ платежеспособности предприятия

Коэффициент абсолютной платежеспособности и ликвидности во всех периодах не соответствует рекомендуемым значениям и превышает их, что говорит об их излишке.

Так как значения этого коэффициента очень высокие (около единицы), можно сделать вывод о не выгодном вложении средств в оборотные активы.

Следовательно, по количественным показателям предприятие признается платежеспособным и ликвидным.

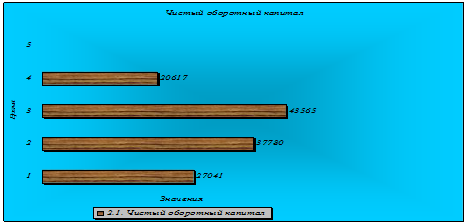

Динамика показателей чистого оборотного капитала представлена на рис. 2.6:

Рис. 2.6. Показатели чистого оборотного капитала

Чистый оборотный капитал увеличивается от периода к периоду, особенно заметно его увеличение произошло в 2008 году в 2 раза по сравнению с 2006 годом; при этом он остается положительным во всех четырех периодах. Но снижается в 2009 г., что является отрицательным для деятельности предприятия.

Это увеличение обусловлено более медленными темпами увеличения краткосрочных обязательств по сравнению с оборотными активами.

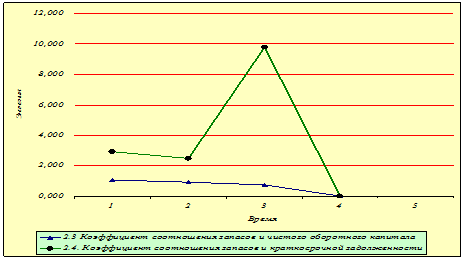

Динамика показателей соотношения запасов и краткосрочной задолженности и соотношения запасов и чистого оборотного капитала представлена на рис. 2.7.

Рис. 2.7. Показатели соотношения денежных средств и краткосрочной задолженности и соотношения запасов и чистого оборотного капитала

Наблюдается положительная динамика коэффициента соотношения запасов и ЧОК. Но при этом он показывает, что доля запасов в ЧОК предприятия достаточно большая в 2008 году и составляет 75%. Доля запасов и краткосрочной задолженности имеет отрицательную динамику динамику, поскольку ее значение значительно выше рекомендуемого.

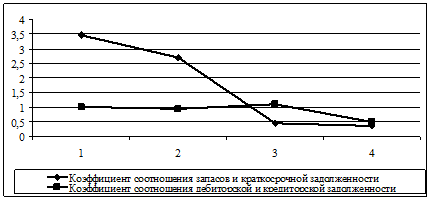

Динамика показателей соотношения денежных средств и ЧОК и соотношения дебиторской и кредиторской задолженностей представлена на рис. 2.8.

Коэффициент соотношения денежных средств и ЧОК в течение исследуемого периода находится в рекомендуемых значениях, но доля денежных средств мала и составляет в среднем 4,5%.

Рис. 2.8. Показатели денежных средств и ЧОК и соотношения дебиторской и кредиторской задолженностей

Соотношение дебиторской и кредиторской задолженностей показывает, что предприятие рассчитывается по своим обязательствам лучше, чем рассчитываются по обязательствам перед ним к 2009 году. Для более оптимального соотношения, проводится работа по снижению кредиторской задолженности при наращивании дебиторской задолженности.

Предприятие можно признать частично платежеспособным и ликвидным.

Немного больше об экономике сегодня

Инфляция сущность, формы и виды

Инфляция - одна из ключевых

проблем современной российской экономики, на решение которой обращалось

первоочередное внимание государственных органов в 90-е годы XX века. В начале

XXI века в условиях стабилизации экономики и наметившегося экономического роста

проблема инфляции не только не утратила своего значения, ...

Калькуляция себестоимости продукции

Понятие калькулирование из-за его многогранности, вызывает большой

интерес ученых и практиков. Отношение к калькулированию как к совокупности

приемов аналитического учета затрат на производство и исчисления себестоимости

продукции, с одной стороны, как к составной части производственного учета с

другой, - свидете ...