Показатели состояния движения эффективности использования основных средств и их анализ

Показатели анализа и эффективности использования основных средств

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные [21].

Производится анализ основных средств по следующим основным направлениям:

анализ наличия, структуры и движения основных средств на предприятии;

анализ основных показателей использования основных средств;

анализ использования оборудования и производственной мощности предприятия;

анализ обеспеченности предприятия основными средствами;- анализ использования производственных площадей.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии. Все основные средства делятся на производственные и непроизводственные основные средства. Кроме того, производственную часть принято делить на активную и пассивную части. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры [22].

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят вышеперечисленный анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов (базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

Результаты деятельности любой организации зависят от количества производственных ресурсов, их качества (прогрессивности) и степени использования. Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Интенсивность и эффективность основных средств определяет доходность капитала, а следовательно, и финансовое состояние предприятия. Обобщающими показателями использования основных средств в производстве являются фондоотдача (Фо), фондоемкость (Фе), фондовооруженность труда и фондорентабельность.

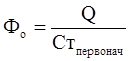

, (1.23)

, (1.23)

где Q - объем производства,

Стпервонач - средняя первоначальная (восстановительная) стоимость.

При расчете показателя учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств - на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции [6].

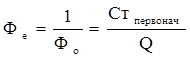

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоемкость основных средств (Фе):

(1.24)

(1.24)

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

![]() , (1.25)

, (1.25)

где Фе1,- фондоемкость отчетного периода;

Немного больше об экономике сегодня

Кейнсианская теория макроэкономического равновесия

Макроэкономическое равновесие - состояние экономической

системы, при котором имеет место равенство объема производства и объема

покупательского спроса.

В условиях рыночной экономики проблема макроэкономического

равновесия имеет принципиальное значение. Достижение макроэкономического

равновесия тесно связано с ...

Исследование оборотных средств предприятий питания и гостиниц

Известно, что оборотный капитал это средства, обслуживающие процесс

хозяйственной деятельности, участвующие одновременно и в процессе производства,

и в процессе реализации продукции. В обеспечении непрерывности и ритмичности

процесса производства и обращения заключается основное назначение оборотного

капитала пре ...