Анализ финансовых показателей хозяйственной деятельности ОАО «КМАпроектжилстрой»

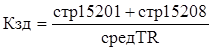

Коэффициент задолженности перед другими организациями (Кзд):

, (3.4)

, (3.4)

где стр15201 - задолженность перед поставщиками;

стр15208 - прочие кредиторы.

![]()

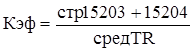

Коэффициент задолженности фискальной системе (Кзф), т.е. задолженности по налогам и сборам перед государственными внебюджетными фондами:

![]()

, (3.5)

, (3.5)

где стр15203 - расчеты по налогам и сборам;

стр15204 - расчеты по соц.страхованию.

![]()

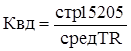

Коэффициент внутреннего долга ( Квд):

, (3.6)

, (3.6)

где стр15205 - расчеты персоналом по оплате труда.

![]()

Степень платежеспособности общая и распределение показателя по виду задолженности определяют, в какие средние сроки ОАО «КМАПЖС» может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами [22].

Платежеспособность предприятия не может оцениваться только по показателю платежеспособности. Для точной оценки платежеспособности, необходимо использовать коэффициенты ликвидности.

Под ликвидностью какого либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными.

С расчетом показателей ликвидности чаще всего связывают баланс. Бюджетный баланс представляет аналогичную модель, отображающую ожидаемое финансовое положение предприятия. Суть модели сводится к систематизированному представлению состояния всего имущества предприятия и источников его формирования. Отображение имущества и источников его формирования в отчетном (бюджетном) балансе является обобщением конечных итогов по всем операциям и служит обоснованием для расчета интегрального показателя ликвидности [14].

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность и ликвидность. Предприятие ликвидно, если его текущие активы больше, чем его краткосрочные обязательства. Для оценки ликвидности предприятия используют относительные показатели ликвидности и платежеспособности, отражающие возможность предприятия погасить кредиторскую задолженность за счет тех или иных элементов оборотных средств (табл. 3.1).

Таблица 3.1 Анализ ликвидности ОАО «КМАПЖС»

|

Статьи баланса и коэффициенты ликвидности |

Норматив |

2010, тыс. руб. |

2011, тыс. руб. |

Изменения 2011 к 2010 (+;-) |

|

Денежные средства |

674332 |

15907 |

-658425 | |

|

Краткосрочные финансовые вложения (ценные бумаги) |

0 |

507420 |

507420 | |

|

Итого денежных средств и ценных бумаг |

674332 |

523327 |

-151005 | |

|

Дебиторская задолженность |

336904 |

21156 |

-315748 | |

|

Прочие оборотные активы |

0 |

0 |

0 | |

|

Итого денежных средств дебиторской задолженности |

1011236 |

544483 |

-466753 | |

|

Запасы |

323180 |

484504 |

161324 | |

|

Итого ликвидных средств |

1334416 |

1028987 |

-305429 | |

|

Оборотные активы |

1346668 |

3473165 |

2126497 | |

|

Краткосрочные кредиты |

0 |

0 |

0 | |

|

Кредиторская задолженность |

90781 |

88294 |

-2487 | |

|

Расчеты по дивидендам |

0 |

0 |

0 | |

|

Прочие краткосрочные пассивы |

0 |

0 |

0 | |

|

Итого краткосрочных обязательств |

90781 |

88294 |

-2487 | |

|

Коэффициент абсолютной ликвидности |

>0.2-0.25 |

7,43 |

5,93 |

-1,50 |

|

Коэффициент ликвидности (критической оценки срочности) |

>0.7-0.8 |

11,14 |

6,17 |

-4,97 |

|

Коэффициент текущей ликвидности (покрытия) |

14,70 |

11,65 |

-3,05 | |

|

Сводный коэффициент платежеспособности |

>1 |

1,18 |

1,44 |

0,26 |

Немного больше об экономике сегодня

Комплексный экономический анализ деятельности ОАО КМАпроектжилстрой

финансовый средства

Основные средства предприятия - это средства труда, которые многократно

участвуют в производственном процессе и переносят свою стоимость на готовую

продукцию по частям по мере износа.

В условиях рыночных отношений на первый план выдвигаются такие вопросы,

касающиеся основных фондов, как техни ...

Корреляционный анализ в статистических расчетах

Слово “статистика” приходит от латинского слова status

(состояние), которое употреблялось в значении “политическое состояние”.

Большим шагом в развитии статистической науки послужило

применение экономико-математических методов и широкое использование

компьютерной техники в анализе социально-экономических явлен ...