Статистика финансовых результатов деятельности предприятия

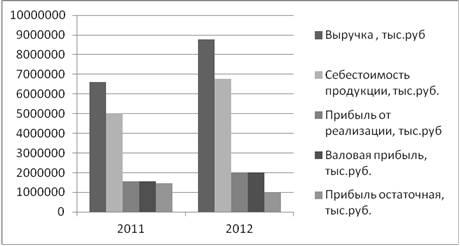

Рис.4 Динамика финансовых результатов деятельности предприятия

Таким образом, в 2012 году по сравнению с 2011 произошло увеличение таких показателей как:

. Выручка от реализации продукции, товаров, работ и услуг на 2158585 тыс.руб.

2. Себестоимость продукции, товаров, работ и услуг на 1722518 тыс. руб.

. Прибыль от реализации на 436067 тыс.руб.

. Валовая прибыль на 436067 тыс.руб.

Однако, прибыль, остающаяся в распоряжении предприятия после уплаты налогов сократилась на 459855 тыс.руб.

Линейные мультипликативные модели для факторного анализа элементов себестоимости производства продукции:

. Анализ расходов работодателя на рабочую силу:

![]() =

=![]() (22)

(22)

где ![]() -

- ![]()

![]() -общая сумма затрат, включенная в издержки производства фирмы и относимая непосредственно к использованию ресурсов живого труда, тыс. руб.;

-общая сумма затрат, включенная в издержки производства фирмы и относимая непосредственно к использованию ресурсов живого труда, тыс. руб.;

![]() - коэффициент увеличения затрат

- коэффициент увеличения затрат

![]() - средний уровень оплаты труда работника;

- средний уровень оплаты труда работника;

![]() - трудоемкость производства единицы продукции;

- трудоемкость производства единицы продукции;

Q - выручка.

Перерасход затрат на живой труд в 2012 году в сравнении с 2011 годом составил

DФОТ= ФОТ2012-ФОТ2011 = 33438205 тыс.руб., что можно объяснить влиянием следующих факоров:

. Увеличение объемов производства на 2158585 тыс. руб. обеспечило увеличение расходов работодателя на рабочую силу на 27542681,2 тыс. руб.

DФОТ(Q)= ![]() =1*212,66*0,06*(8761367-6602782)=27542681,2 тыс. руб.

=1*212,66*0,06*(8761367-6602782)=27542681,2 тыс. руб.

2. В результате снижения трудоемкости на 0,009 расходы работодателя на рабочую силу сократились на 18631923,1 тыс.руб.

DФОТ(![]() )=

)= ![]() =1*212,66*(0,05-0,06)*8761367= - 18631923,1 тыс. руб.

=1*212,66*(0,05-0,06)*8761367= - 18631923,1 тыс. руб.

3. В результате увеличения среднего уровня заработной платы на 55,99 тыс. руб. расходы работодателя на рабочую силу выросли на 24527446,9 тыс. руб

DФОТ(![]() ) =

) =![]() =1*(268,65-212,66) *0,05*8761367=24527446,9 тыс. руб.

=1*(268,65-212,66) *0,05*8761367=24527446,9 тыс. руб.

4. В силу неизменности коэффициент увеличения затрат расходы работодателя на рабочую силу не изменились.

DФОТ(![]() )=

)=![]() =(1-1) * 268,65 *0,05 *8761367=0 тыс. руб.

=(1-1) * 268,65 *0,05 *8761367=0 тыс. руб.

Общий итог влияния факторов на изменение размера затрат на живой труд DФОТ=DФОТ(Q)+ DФОТ(![]() )+DФОТ(

)+DФОТ(![]() )=27542681,2-18631923,1+24527446,9+0= 33438205 тыс. руб.

)=27542681,2-18631923,1+24527446,9+0= 33438205 тыс. руб.

2. Анализ амортизационных отчислений по ОПФ

Немного больше об экономике сегодня

Корпоративный коучинг как инструмент повышения мотивации и эффективности труда на современных предприятиях

Наш

мир быстро меняется. Появляются новые технологии, новые продукты, изделия.

Рынок находится в непрерывном движении. Объем информации растет с каждым днем.

И в этих нелегких условиях российским предпринимателям приходится вести свой

бизнес. Необходимость учета человеческого фактора в работе, возникла, в связи с ...

Инфраструктура рынка в развитых странах и Республике Беларусь

С

переходом к новым экономическим условиям, а именно к рыночному хозяйствованию,

возникает необходимость создания рыночной инфраструктуры, которая обеспечила бы

свободное движение товаров и услуг на рынке. Кроме того, важно создать такую

инфраструктуру, которая соответствовала бы в полной мере рыночным условиям.

...