Статистика финансовых результатов деятельности предприятия

Источниками информации для оценки финансовых результатов деятельности хоз. субъекта служат сведения, содержащиеся в ранее отмеченных формах статистической и финансовой отчетности. Студент должен произвести расчет показателя затрат на один рубль реализации (формула 15) за два года, оценить с помощью метода цепных подстановок влияние отдельных факторов на итоговый результат.

Показатель затрат на один рубль реализации:

Нелинейная модель:

(15)

(15)

Z![]() =

=![]() Z

Z![]() =

=![]()

где Z1руб- показатель затрат на 1 рубль реализованной продукции.

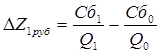

Абсолютный прирост показателя за 2 года:

; (16)

; (16)

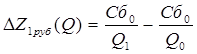

В том числе за счет факторов:

ценовой стратегии и плана сбыта:

; (17)

; (17)

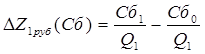

стратегии формирования затрат на производство, либо издержек обращения:

. (18)

. (18)

Проанализировав показатель затрат на один рубль реализации можно сделать вывод, что затраты на 1 рубль в 2012 году по сравнению с 2011 вырос на 0,01 в т.ч.

уменьшение на 0,19 за счет ценовой стратегии и плана сбыта

увеличение на 0,197 за счет стратегии формирования затрат на производство, либо издержек.

Таблица 11

Структурный анализ затрат (элементная группировка)(тыс.руб.)

|

Элементы затрат |

2011 |

2012 |

Индекс роста |

Абсолютный прирост | ||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

Всего |

|

Изменения структуры затрат | ||

|

А. |

1 |

2 |

3 |

4 |

5=3/2 |

6=3-1=7+8 |

7 |

8 |

|

Всего затраты, в том числе: |

3830443 |

100 |

4781190 |

100 |

1,248 |

950747 |

950747 |

0 |

|

МЗ, тыс. руб. |

2466015 |

64,38 |

2968420 |

62,09 |

1,204 |

502405 |

612084,9 |

-109679,9 |

|

ФОТ, тыс.руб. |

562621 |

14,69 |

853531 |

17,85 |

1,517 |

290910 |

139647,1 |

151262,9 |

|

Процент по долговым обязательствам |

18609 |

0,49 |

0 |

0,00 |

0 |

-18609 |

4618,9 |

-23227,9 |

|

Налог на прибыль |

57982 |

1,51 |

253232 |

5,3 |

4,37 |

195250 |

14391,6 |

180858,4 |

|

Прочие платежи |

725216 |

18,93 |

706007 |

14,77 |

0,974 |

-19209 |

180004,5 |

-199213,5 |

Немного больше об экономике сегодня

Макроэкономическое равновесие в модели AD-AS

Главной

целью в рыночной экономике является достижение равновесия совокупно спроса и

совокупного предложения. Для раскрытия макроэкономических закономерностей

необходимо, прежде всего, рассмотреть категории совокупного спроса AD и

совокупного предложения AS.

Все перемены в экономике страны можно, так или иначе, ...

Инновационная политика современной России

Цель курсовой работы исследования по теме

«Инновационная политика современной России» заключается в разработке понятия

«инновационная политика» для ситуации современной России. С точки зрения

«политика» это не понятие, а действие. Под политикой можно понимать средство

реализации стратегии, воплощение в жизнь прио ...