Анализ обеспеченности предприятия основными средствами

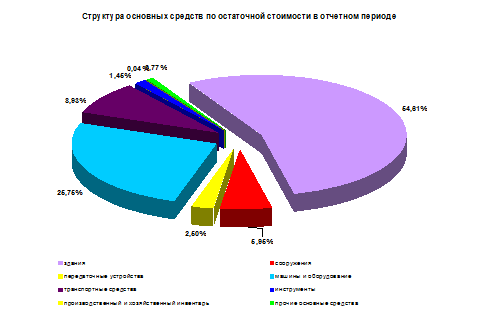

На рис. 4.1 необходимо представим диаграмму структуры основных средств по полной и остаточной стоимостям в отчетном периоде.

Приведенный баланс основных средств предприятия (табл. 4.1) содержит информацию для оценки их состояния и движения.

Рис. 4.1. Структура основных средств по полной и остаточной стоимости в отчетном периоде

К основным показателям состояния основных средств относятся:

· коэффициент годности, рассчитывается на начало и конец года:

,

,

где ![]() - остаточная стоимость основных средств на начало (конец) года;

- остаточная стоимость основных средств на начало (конец) года;

![]() - полная стоимость основных средств на начало (конец) года;

- полная стоимость основных средств на начало (конец) года;

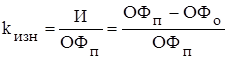

· коэффициент износа, рассчитывается на начало и конец года:

,

,

где ![]() - износ основных средств на начало (конец) года.

- износ основных средств на начало (конец) года.

К основным показателям движения основных средств относятся:

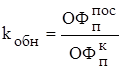

· коэффициент обновления:

;

;

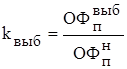

· коэффициент выбытия:

.

.

Результаты расчетов показателей состояния и движения основных средств предприятия представлены в табл. 4.3.

Таблица 4.3

Показатели состояния и движения основных средств предприятия

|

Показатель |

Величина в базисном периоде |

Величина в отчетном периоде | ||

|

на начало |

на конец |

на начало |

на конец | |

|

Коэффициент годности |

0,456 |

0,443 |

0,443 |

0,453 |

|

Коэффициент износа |

0,544 |

0,557 |

0,557 |

0,547 |

|

Коэффициент обновления |

0,131 |

0,127 | ||

|

Коэффициент выбытия |

0,089 |

0,097 | ||

На основе определения стоимостных оценок основных средств можно сделать вывод, что предприятие обеспечено основными средствами. Динамика имеет положительную тенденцию (темп прироста равен 4,11 %). При сравнении фактического наличия основных средств с плановой потребностью видно, что потребность удовлетворена практически на 100%.

Немного больше об экономике сегодня

Инфляция сущность, формы и виды

Инфляция - одна из ключевых

проблем современной российской экономики, на решение которой обращалось

первоочередное внимание государственных органов в 90-е годы XX века. В начале

XXI века в условиях стабилизации экономики и наметившегося экономического роста

проблема инфляции не только не утратила своего значения, ...

Инфляция сущность, причины, социально-экономические последствия в современных условиях

инфляция безработица

население

Наиболее общее, традиционное определение инфляции - переполнение каналов

обращения денежной массой сверх потребностей товарооборота, что вызывает обесценение

денежной единицы и соответственно рост товарных цен. Однако трактовку инфляции

как переполнение каналов денежного обращения об ...