Анализ обеспеченности предприятия основными средствами

Основные средства − это стоимостное выражение средств труда, которые не меняют своей натурально-вещественной формы в течение длительного периода времени (более 12 месяцев) и переносят свою стоимость на готовый продукт по частям.

По натурально-вещественному составу, согласно Общероссийскому классификатору основных фондов, выделяют следующие группы основных средств: здания; сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструменты; производственный и хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения; капитальные вложения по улучшению земель; прочие основные фонды.

Для анализа обеспеченности предприятия основными средствами используются различные стоимостные оценки, к которым относятся:

- полная первоначальная (восстановительная) стоимость − это стоимость основных средств на момент их приобретения или создания (переоценки);

- остаточная первоначальная (восстановительная) стоимость − это полная первоначальная (восстановительная) стоимость основных средств за вычетом износа:

![]() ,

,

где ![]() - полная первоначальная (восстановительная) стоимость основных средств;

- полная первоначальная (восстановительная) стоимость основных средств;

![]() - износ основных средств;

- износ основных средств;

- средняя (среднегодовая) стоимость − это стоимостная оценка основных средств за определенный период времени, которая рассчитывается по формуле:

,

,

где ![]() - полная стоимость основных средств на начало n-го момента времени.

- полная стоимость основных средств на начало n-го момента времени.

Стоимость основных средств постоянно изменяется в связи с их поступлением, выбытием, восстановлением, переоценкой и износом.

Износ основных средств возмещается в результате начисления амортизационных отчислений по каждой группе средств труда одним из четырех способов:

- линейным:

![]() ,

,

где ![]() - величина годовых амортизационных отчислений;

- величина годовых амортизационных отчислений;

![]() - срок полезного использования, в годах;

- срок полезного использования, в годах;

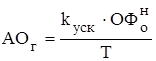

- уменьшаемого остатка (стоимости):

,

,

где ![]() - коэффициент ускорения. В расчетах для каждого периода принять равным 2;

- коэффициент ускорения. В расчетах для каждого периода принять равным 2;

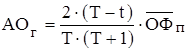

- по сумме чисел лет срока полезного использования:

,

,

где ![]() - период эксплуатации, в годах;

- период эксплуатации, в годах;

- пропорционально объему продукции (работ).

В расчетах для таких групп основных средств, как здания, сооружения, передаточные устройства, производственный и хозяйственный инвентарь и прочие основные средства, амортизационные отчисления начислим линейным способом, для машин, оборудования и инструментов − уменьшаемого остатка, а для транспортных средств − по сумме чисел лет срока полезного использования, приняв период эксплуатации для базисного, планового и отчетного периодов равным соответственно 4, 5 и 6 лет.

Немного больше об экономике сегодня

Комплексный экономико-статистический экспресс-анализ технико-экономических ресурсов предприятия

Важную роль в обеспечении повышения эффективности производства играет

экономико-статистический экспресс-анализ ресурсов предприятия, являющийся

составной частью экономических методов управления. Анализ является базой

планирования, средством оценки качества планирования и выполнения плана.

Предметом экономическо ...

Кооперативное движение в Италии

Современная

Италия привлекает не только как сокровищница мировой культуры, как страна,

история которой уходит в глубины веков, как земля народа, богатого

революционными традициями. Сегодня Италия - это еще и страна с развитым

кооперативным движением, которому присущи свои специфические черты. Италия

является ро ...