Оценка эффективности использования основных средств

Анализ эффективности использования основных средств предприятия предусматривает определение таких показателей, как фондоотдача, фондоемкость и фондовооруженность, а также оценку их динамики и взаимосвязи.

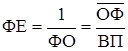

Фондоотдача − это относительный показатель эффективности использования основных средств, определяющий объем выпуска продукции в стоимостном выражении, приходящийся на один рубль стоимости основных средств:

![]() ,

,

где ![]() - величина валовой (товарной) продукции предприятия за рассматриваемый период.

- величина валовой (товарной) продукции предприятия за рассматриваемый период.

Фондоемкость − это относительный показатель обратный фондоотдаче, определяющий стоимость основных средств, приходящуюся на один рубль выпуска продукции:

.

.

Фондовооруженность − это относительный показатель, определяющий стоимость основных средств, приходящуюся на одного работника (рабочего) предприятия:

,

,

где ![]() - средняя численность работников (рабочих) предприятия.

- средняя численность работников (рабочих) предприятия.

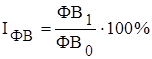

Для анализа эффективности использования основных средств предприятия оценивается динамика и выполнение плана по фондоотдаче, фондоемкости и фондовооруженности по формулам:

- динамика фондоотдачи (фондоемкости):

,

,

где ![]() - фондоотдача соответственно в отчетном и базисном периодах;

- фондоотдача соответственно в отчетном и базисном периодах;

![]() - фондоемкость соответственно в отчетном и базисном периодах;

- фондоемкость соответственно в отчетном и базисном периодах;

![]() - динамика фондоемкости, %;

- динамика фондоемкости, %;

- динамика фондовооруженности:

,

,

где ![]() - фондовооруженность соответственно в отчетном и базисном периодах;

- фондовооруженность соответственно в отчетном и базисном периодах;

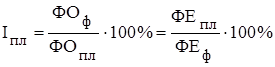

- выполнение плана по фондоотдаче:

,

,

где ![]() - фондоотдача соответственно фактическая и по плану;

- фондоотдача соответственно фактическая и по плану;

![]() - фондоемкость соответственно фактическая и по плану;

- фондоемкость соответственно фактическая и по плану;

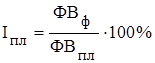

- выполнение плана по фондовооруженности:

,

,

где ![]() - фондовооруженность соответственно фактическая и по плану.

- фондовооруженность соответственно фактическая и по плану.

Оценка эффективности использования основных средств предприятия позволяет выявить повышение (снижение) потребности в средствах труда за счет изменения фондоотдачи (фондоемкости). Изменение потребности в основных средствах определяется по формуле:

.

.

Результаты расчетов показателей эффективности использования основных средств предприятия, анализа их динамики и выполнения плана, а также определения повышения (снижения) потребности в средствах труда за счет изменения фондоотдачи (фондоемкости) представлены в табл. 4.4.

Таблица 4.4

Показатели эффективности использования основных средств предприятия и анализа их динамики и выполнения плана

|

Показатель |

Величина |

Динамика, % |

Выполнение плана, % | ||

|

базисный период |

плановый период |

отчетный период | |||

|

Валовая продукция, млн.руб. |

58,84 |

67,03 |

66,12 |

− |

− |

|

Средняя полная стоимость основных средств, млн.руб. |

105,2 |

110,1 |

109,5 |

− |

− |

|

Средняя численность работников, чел. |

89 |

91 |

101 |

− |

− |

|

Фондоотдача, руб./руб. |

0,559 |

0,609 |

0,604 |

107,93 |

99,16 |

|

Фондоемкость, руб./руб. |

1,788 |

1,643 |

1,657 | ||

|

Фондовооруженность, тыс.руб./чел. |

1182,022 |

1209,89 |

1084,406 |

91,74 |

89,63 |

|

Повышение (снижение) потребности в средствах труда за счет изменения фондоотдачи (фондоемкости), млн.руб. |

-8,682 | ||||

Немного больше об экономике сегодня

Комплексный экономический анализ хозяйственной деятельности предприятия ООО СибКрепМаркет

производительность основной фонд затрата

В

условиях многогранности и сложности экономических отношений между

хозяйствующими субъектами существенно возрастают приоритетность и роль

экономического анализа, основным содержанием которого является комплексное

системное исследование механизма финансовой стабильности и ф ...

Максимизация дохода и минимизация издержек производства на примере ООО ТД Губернский

Одним

из главных показателей развития в стране нормальных рыночных отношений является

состояние рынка недвижимости в целом и его отдельных секторов в частности.

Рынок недвижимости является существенной составляющей в любой национальной

экономике, так как недвижимость - важнейшая часть национального богатства, на

...