Оценка уровня экономического риска деятельности предприятия

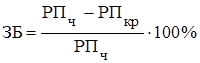

Размер зоны безопасности определяется по формуле:

,

,

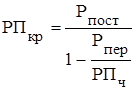

где ![]() - критический объем реализации продукции в стоимостном выражении:

- критический объем реализации продукции в стоимостном выражении:

;

;

Уровень риска неполучения прибыли определяется:

.

.

По данным предприятия о величине прибыли от реализации продукции за отчетный и базисный периоды необходимо оценить уровень риска неполучения прибыли на основе использования аналитического метода безубыточности производства и реализации продукции и определения зоны безопасности. Результаты анализа представлены в табл. 6.13.

Таблица 6.13

Оценка уровня риска неполучения прибыли от реализации продукции

|

Показатель |

Усл. обозн. |

Величина | |

|

базисный период |

отчетный период | ||

|

Чистый доход (выручка) от реализации продукции, млн.руб. |

РПЧ |

60,120 |

58,040 |

|

Переменные расходы, млн.руб. |

РПЕР |

39,435 |

37,415 |

|

Постоянные расходы, млн.руб. |

РПОСТ |

18,756 |

19,125 |

|

Критический объем реализации продукции в стоимостном выражении, млн.руб. |

РПКР |

54,514 |

53,819 |

|

Размер зоны безопасности, % |

ЗБ |

9,32% |

7,27% |

|

Уровень риска неполучения прибыли, % |

R |

90,68% |

92,73% |

Проанализировав уровень риска получения дохода (выручки) и прибыли от реализации продукции, можно сделать вывод, что уровень риска неполучения прибыли в отчётном году увеличился на 2,05%. Это показывает нестабильную работу предприятия и означает уменьшение доходности, так как чистый доход от реализации продукции также уменьшился в отчётном периоде по сравнению с плановым на 2,08 млн. руб.

В целом анализ экономических результатов деятельности предприятия выявил уменьшение валового и чистого дохода от реализации продукции в результате уменьшения объема реализации продукции и цен реализации. Это повлекло за собой уменьшение прибыли от реализации продукции, а соответственно и прибыли, остающейся в распоряжении предприятия. В результате уменьшился размер зоны безопасности.

Немного больше об экономике сегодня

Использование основных производственных фондов и оборотных средств

Переход экономики к рыночным отношениям предполагает улучшение

использования различных элементов производственно-экономического потенциала

страны, важным для отечественных предприятий является нормальное

функционирование процесса и обеспечение определенными средствами предприятия.

Актуальность данной проблемы с ...

Комплексный экономический анализ деятельности ОАО КМАпроектжилстрой

финансовый средства

Основные средства предприятия - это средства труда, которые многократно

участвуют в производственном процессе и переносят свою стоимость на готовую

продукцию по частям по мере износа.

В условиях рыночных отношений на первый план выдвигаются такие вопросы,

касающиеся основных фондов, как техни ...