Основные виды лизинга и их характеристика

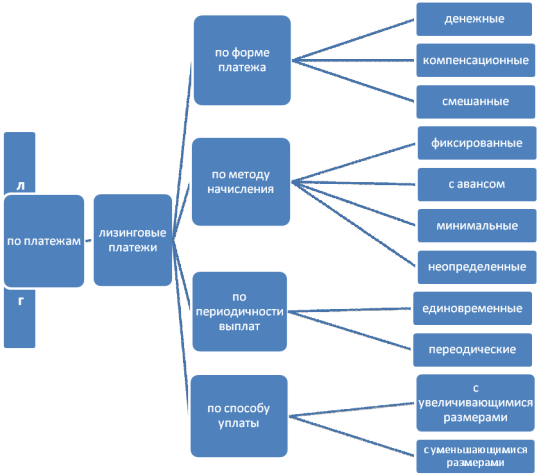

Лизинг различают по платежам.

Все платежи, производящиеся в ходе проведения лизинговой операции можно разделить на собственно лизинговые платежи и нелизинговые (второстепенные) платежи. Лизинговые платежи - платежи, совершаемые арендатором в пользу лизингодателя за арендуемое имущество. Все лизинговые платежи можно классифицировать по 4 признакам.

По форме платежа:

- денежные платежи, когда расчет производится за счет денежных средств;

- компенсационные платежи, когда расчеты производятся либо товарами, либо путем оказания встречной услуги лизингодателю;

- смешанные платежи, когда наряду с денежными выплатами допускаются платежи товарами или услугами.

В зависимости от применяемого метода начисления лизинговых платежей различают:

- платежи с финансированной общей суммой. Арендная плата в этом случае включает амортизационные отчисления от стоимости арендуемого оборудования, плату за пользование заемными средствами, сумму комиссионного вознаграждения лизингодателю за организацию лизинговой операции и плату за предоставленные им дополнительные услуги, связанные с техническим обслуживанием предмета лизинга;

- платежи с авансом (депозитом), когда арендатор сначала предоставляет лизингодателю аванс, до момента или в момент подписания лизингового соглашения, в установленном размере, а затем, после подписания акта приемки-передачи предмета лизинга в эксплуатацию, выплачивает, посредством периодических взносов в пользу лизингодателя, общую сумму лизингового платежа за вычетом суммы аванса (депозита);

- минимальные лизинговые платежи представляющие собой сумму всех лизинговых платежей, которые должен произвести Арендатор за весь период лизинга, а также сумму, которую он должен уплатить, если намерен приобрести в собственность после окончания срока лизинга;

- неопределенные платежи, расчет которых базируется на некотором уровне установленной в соглашении процентной ставки определенной на каком либо основании. В основу расчетов может быть положена ставка рефинансирования, сумма прибыли полученной от реализации произведенной на арендованном оборудовании продукции, процентная ставка по связанному с лизингом кредиту, и другие параметры (рисунок 1.2).

По периодичности выплат выделяют:

- периодические платежи (ежегодные, ежеквартальные, ежемесячные), уплачиваемые по согласованному сторонами графику, который прилагается к лизинговому соглашению;

- единовременные платежи, применяемые в сочетании с периодическими взносами, в случае если предусмотрена выплата лизингодателю аванса.

Рисунок 1.2 - Классификация лизинга по платежам

По способу уплаты лизинговых платежей различают:

- платежи с равными долями, предусматривающие одинаковые по размерам платежи арендатора лизингодателю, в течение всего срока лизинговой операции;

- платежи с увеличивающимися размерами, применяемые в основном лизингодателями, с устойчивым финансовым положением, когда на начальном этапе лизинга арендатору удобнее вносить арендную плату небольшими взносами, а затем, по мере освоения оборудования и наращивания темпов выпуска производимой на нем продукции, увеличивать размеры разовых комиссионных вознаграждений в рамках всей лизинговой операции;

- платежи с уменьшающимися размерами (ускоренные платежи), используемые арендаторами с устойчивым финансовым положением, когда в начальный период лизинга арендатор предпочитает погасить большую часть своей задолженности. С учетом финансового состояния и платежных возможностей арендатора в соглашении могут устанавливаться различные способы уплаты лизинговых платежей.

Лизинг классифицируют по организационным формам управления. В зависимости от состава участников лизинга, выделяют управление прямым лизингом и управление косвенным лизингом.

Лизинг классифицируют по целевому назначению на действительный лизинг и фиктивный лизинг (преследует цель получения большей прибыли за счет налоговых и амортизационных льгот).

Резюмируя все вышесказанное, отметим, что нет единой классификации видов лизинга. Она может отличаться в зависимости от уровня развития экономики страны, законодательства и многих других факторов. Согласно законодательству Республики Беларусь, выделяют две основные классификации:

1. Положение о лизинге на территории Республики Беларусь, утвержденное Постановлением Совета Министров Республики Беларусь от 04.06.2010 № 865 предусматривает деление видов лизинга на финансовый и оперативный, международный и внутренний [47, с. 49].

Немного больше об экономике сегодня

Коммерческая тайна и право на пресечение недобросовестной конкуренции

В настоящее время существую огромное количество

индивидуальных предприятий, обществ с ограниченной ответственностью,

акционерных обществ, производственных предприятий и корпораций. Каждая из них

имеет свою уникальность перед конкурентом, и именно эта уникальность, эта

изюминка, секрет производства никогда не оста ...

Калькулирование полной себестоимости кафе Лакомка

Пищевой сервис может быть определён как обеспечение

продовольствием и напитками, готовыми к употреблению, далеко от дома. В отличие

от магазинов, которые продают продовольствие, услуги пищевого сервиса обычно

различают:

- по подготовке и приготовлению или подогреву и комплектованию

продовольствия для дост ...