Инфляционные процессы в России

В 2000 году, с приходом к власти новой команды правительства уровень инфляции удалось взять под контроль: в 2000 году инфляция составила 20,2%, в 2001 - 18,6%, в 2002 - 15,1%, а в 2003 году - всего 12% Снижению инфляции в немалой мере способствовало проведение взвешенной тарифной политики в сфере естественных монополий, совершенствование процесса регулирования цен в 2001-2003 гг. С 2002 года повышение цен и тарифов объявлялось правительством заранее, что способствовало снижению инфляционных ожиданий и обеспечивало предсказуемость финансово-хозяйственной деятельности потребителей их продукции.

В 2005 году темпы инфляции несколько замедлились (10,%) по сравнению с 2004 годом (11,7%), хотя целевой ориентир в 8,5 процента остался недостижим. Прогнозом социально-экономического развития России на 2006 год установлено, что потребительская инфляция должна составить не более 8,5 процентов, но с учетом высокого роста потребительских цен в первом квартале года Минэкономразвития РФ скорректировал прогноз и назвал новую цифру - не более 10%. [12]

Инфляция в России в 2007 году составила 11,9-12%. Изначально правительство прогнозировало, куда меньшую цифру - 8%.

На показатель инфляции повлияли:

рост цен на продовольствие (в 2008 году рост цен продолжился),

высокие цены на нефть.

Россия по итогам 2007 года стала абсолютным “лидером” по уровню инфляции среди стран “Большой восьмерки”. На втором месте по этому показателю с большим отрывом находится США - 2,8 процентов, на третьем Великобритания - 2,3%. Далее идут Германия и Канада - по 2,2%, Италия - 1,8%, Франция - 1,5%, Япония - нулевая инфляция.

Рост валового внутреннего продукта (ВВП) по итогам 2007 года составляет около 7,6%. [15]

Начиная с кризиса 2008 - 2010 гг. тенденция к ослаблению инфляционных процессов наметилась как в России, так и за рубежом. В январе 2013 г. Мировой банк с удовлетворением отметил, что «в мире в целом инфляция находится под контролем, при среднегодовом ИПЦ, достигнувшем 3,9% в конце 2012 г.». В частности, инфляция в развивающихся странах замедляется: в 80% развивающихся экономик она не превышает 6%, а в большинстве стран со средним уровнем доходов находится в пределах зоны таргетирования.

При этом если в развитых странах в последнее время уровень ставок рефинансирования устойчиво находится на уровне значительно ниже инфляции, то во многих странах с развивающимся рынком (в том числе в России) такой уровень ставок, напротив, выше инфляции, что в целом означает более рестриктивную политику и не ведет к увеличению доступности ресурсов, необходимых для участников экономики.

В целом российским регуляторам пока не удалось сдержать рост цен, заметно ускорившийся с начала 2012 г.

При этом удается сохранить инфляцию в России на невысоком уровне (по сравнению с докризисным периодом), в том числе из-за того, что ряд прежних инфляционных факторов (например, цены на нефть) потерял свое значение. Также снижению инфляции способствовало уменьшение темпов роста экспортных доходов, «чистого экспорта» и чистый отток частного капитала (почти 60 млрд дол. в 2012 г.) [8].

До кризиса 2008 г. рост нефтяных цен и приток капитала являлись важными факторами наблюдавшейся тогда высокой инфляции (примерно 10% и более в год). Так, в докладе Всемирного банка говорилось, что отмечавшийся тогда дополнительный приток капитала «увеличивает давление на инфляцию и реальный валютный курс».

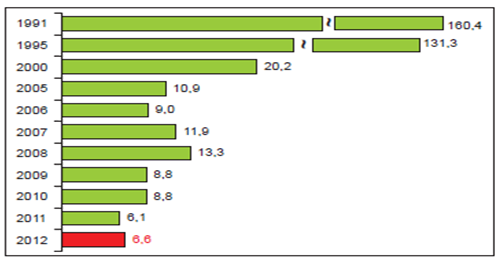

В то же время сейчас достигнутый уровень инфляции является самым низким в новейшей истории страны. Динамика инфляции в России (рис. 2.1).

Рис. 2.1 - Инфляция в России в 1991 - 2012 гг. (%, ИПЦ)

Отметим, что в отдельные периоды уровень инфляции может повышаться, что, естественно, вызывает опасения субъектов рынка и регуляторов, а также приводит к нежелательному росту инфляционных ожиданий у всех агентов рыночных отношений [10].

Так, потери трети урожая из-за беспрецедентной засухи в России и других мировых экспортеров зерна привели к полуторному росту мировых цен на зерновые культуры, подтолкнули вверх цены на мясо и другие продовольственные товары. В связи с этим в начале второго полугодия 2010 г. начал быстро набирать темпы рост внутренних цен на сельскохозяйственные и продовольственные товары. При этом в наибольшей мере дорожают основные наиболее дешевые социально значимые продукты (хлебопродукты, молочные продукты, сахар, яйца, картофель, овощи и др.), спрос на которые не эластичен. Динамика цен на непродовольственные товары и рыночные услуги определили растущую конкуренцию импорта на фоне укрепления рубля, а также сохраняющиеся спросовые ограничения у групп населения с низким уровнем доходов, особенно на товары не первой необходимости, поэтому в прогнозируемый период рост цен был умеренный.

Немного больше об экономике сегодня

Коммерческая тайна и право на пресечение недобросовестной конкуренции

В настоящее время существую огромное количество

индивидуальных предприятий, обществ с ограниченной ответственностью,

акционерных обществ, производственных предприятий и корпораций. Каждая из них

имеет свою уникальность перед конкурентом, и именно эта уникальность, эта

изюминка, секрет производства никогда не оста ...

Концепция человеческого капитала и инвестиции в человеческий капитал

Развитие

информационной экономики существенно изменило место и роль человека в условиях

нового типа хозяйствования. Умения и способности человека вышли на первый план

в общественном производстве. Человеческий капитал на сегодняшний день

представляет одну из составляющих производственных активов предприятия. Он

п ...