Смета затрат и калькуляция себестоимости единицы важнейших видов продукции

Методика составления сметы затрат.

Экономические элементы сметы затрат включают: материальны затраты; заработную плату работников; отчисления на социальные нужды с зарплаты; амортизацию; прочие затраты.

Основой для расчета величины материальных затрат (МЗ) являются:

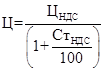

покупная цена (Ц) отдельных видов материальных ресурсов без НДС:

(1)

(1)

где ![]() - покупная цена материальных ресурсов с НДС;

- покупная цена материальных ресурсов с НДС;

![]() - ставка НДС в % общий расход отдельных видов материальных ресурсов (РМ) на производственно-хозяйственные нужды

- ставка НДС в % общий расход отдельных видов материальных ресурсов (РМ) на производственно-хозяйственные нужды

МЗ = Ц х РМ (2)

Основой для расчета фонда заработной платы работников (ЗП) являются:

среднемесячная зарплата одного работника (ЗС);

численность работников на предприятии (ЧР);

количество месяцев, за которые ведется расчет фонда зарплаты (n)

ЗП = ЗС х ЧР х n, (3)

Основой для расчета суммы отчислений на социальные нужды (ОСН) являются:

фонд заработной платы работников (ЗП);

ставка отчислений на социальные нужды в % (![]()

![]() ).

).

![]() , (4)

, (4)

Основой для расчета суммы амортизационных отчислений (линейный метод) являются:

первоначальная (восстановительная) стоимость основных производственных фондов по видам (ОПФ);

годовая норма амортизации в % (На);

количество месяцев, за которые ведется начисление амортизации (n).

![]() , (5)

, (5)

В соответствии с предложенной методикой и исходными данными таблицы 1 смета затрат на производство представляется в следующем виде.

Таблица 2 - Смета затрат на производство и реализацию продукции за 1 квартал

|

Экономические элементы сметы затрат |

Цена покупная с НДС |

Цена без НДС |

Расход на производственно-хозяйственные нужды |

Сумма (в рублях) | |

|

1 |

2 |

| |||

|

I. Материальные затраты | |||||

|

1. Металл |

20900,00 |

17711,86 |

1120 |

19837288,14 | |

|

2. Топливо |

18450,00 |

15635,59 |

340 |

5316101,69 | |

|

3. Электроэнергия |

2,16 |

1,831 |

4000000 |

7322033,90 | |

|

Итого материальные затраты |

х |

х |

х |

32475423,73 | |

|

II. Зарплата работников |

х |

х |

х |

14145120,00 | |

|

III. Отчисления на социальные нужды |

х |

х |

х |

4243536,00 | |

|

IV. Амортизация |

х |

х |

х | ||

|

1. Здания и сооружения |

х |

х |

х |

940500,00 | |

|

2. Машины и оборудование |

х |

х |

х |

5430000,00 | |

|

Итого амортизация |

х |

х |

х |

6370500,00 | |

|

V. Прочие затраты |

х |

х |

х |

626000,00 | |

|

Себестоимость по экономическим элементам сметы затрат |

х |

х |

х |

57860579,73 | |

Немного больше об экономике сегодня

Конкуренция в экономике

Конкуренция. Это понятие встречается в различных сферах и

областях. Под конкуренцией понимают состязание или соперничество, в какой либо

области. Можно рассматривать ее, как соперничество между живыми организмами в

биологии, так и соревнование экономических субъектов на рынке. Она является

ключевым элементом сист ...

Инфляция сущность, причины и социально-экономические последствия

На

протяжении XX века инфляция стала нормой, обязательным атрибутом

функционирования любой рыночной экономики. В отдельные периоды в разных странах

наблюдались существенные различия в скорости роста цен. Но само наличие роста

превратилось во всеобщий, повсеместный и постоянный фактор.

Инфляцию

следует считать ...