Методики оценки лизинговых операций

Если лизинговая компания берет на себя расходы по техническому обслуживанию и ремонту передаваемого в аренду имущества, то предлагается определять размер ежемесячного комиссионного вознаграждения лизинговой компании по формуле:

![]() , где:

, где:

К - размер комиссионных выплат;

Ам - размер амортизационных отчислений на полное восстановление за весь период лизинга;

Зр - затраты на техобслуживание и ремонт арендуемого имущества;

Са - срок лизингового соглашения, лет;

И - банковский процент на уровне сложившейся ставки по кредиту или депозиту (у лизинговой компании имеется альтернатива размещения средств на депозитный счет);

Нр - операционные накладные расходы лизинговой компании.

Во всех остальных случаях более предпочтительна другая формула:

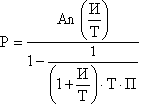

, где:

, где:

Р - размер арендных платежей по лизингу;

Аn - начальная стоимость передаваемого в аренду имущества;

И - процент выплат по лизингу, включающий банковский процент и процентное выражение иных расходов лизинговой компании;

П - срок лизингового соглашения, лет;

Т - периодичность уплаты арендных платежей.

В дальнейшем предлагается возможность выполнить две корректировки: на величину остаточной стоимости материальных активов и на величину авансового платежа. В окончательном виде, формула для расчета выплачиваемых арендных платежей выглядит следующим образом:

Ро = Р *Мg * Мa, где:

Ро - окончательная сумма выплачиваемых арендных платежей;

Р - сумма арендных платежей без учета остаточной стоимости материальных активов;

Мg - поправочный коэффициент на остаточную стоимость;

Ма - поправочный коэффициент на авансовый платеж.

Также размер лизинговых платежей должен обеспечить лизинговой компании получение прибыли не ниже средней нормы на вложенный капитал, а для арендатора стоимость аренды не должна быть выше стоимости банковского кредита на приобретение соответствующего имущества. В рыночной экономике такой подход является основой ценообразования в лизинге. Однако с этой точки зрения, расчет величины и график выплаты арендных платежей определяются исходя из сравнения лизинга с альтернативными вариантами финансирования проекта. Представленный А. В. Касимовым анализ предполагает только определение величины лизинговых платежей с учетом затрат лизинговой компании и не предполагает сравнения стоимости лизинга с альтернативными вариантами финансирования проекта.

Методика расчета арендных ставок по лизингу.

В данной методике предполагается, что при расчете выплат по финансовому лизингу стороны учитывают покупную стоимость объекта, первичный контрактный срок аренды, остаточную стоимость и процентную ставку. Процентная ставка по лизингу в большинстве случаев вычисляется как разновидность финансовой ренты. Гарантированность лизингодателя от различного рода рисков является центральной проблемой, однако, методы расчетов арендных ставок по лизингу зависят не только от рискового фактора, но и от специфики рынка арендуемого товара. Арендные ставки базируются на амортизации переданного в лизинг имущества и прибыли лизингодателя. Прибыль лизингодателя рассматривается как прибыль, получаемая лизингодателем с арендаторов.

Расчет арендных ставок предлагается проводить по формуле:

А = В/к + Р, где:

А - размер ежемесячной арендной ставки;

В - общие ежемесячные расходы лизингодателя;

к - коэффициент использования оборудования (отношение времени использования техники к календарному времени);

Р - сумма балансовой прибыли.

Общие ежемесячные расходы арендодателя рассчитываются исходя из годовой суммы амортизации, расходов по страхованию, расходов по техническому обслуживанию, процентов по кредитам на покупку сдаваемого в аренду оборудования, общеадминистративных расходов фирмы - арендодателя и его накладных расходов.

Также как и методики определения величины лизинговых платежей, предлагаемые методы строятся на калькуляции затрат лизингодателя по организации и проведению лизинга, а так же предлагают расчет маржи лизингодателя. Представленный метод, к сожалению, не приемлем для оценки эффективности лизинга, поскольку не учитывает интересы арендатора. С другой стороны, есть методы, предполагающие определение приемлемой ставки лизинга с точки зрения арендатора. Эти методы, как и представленный метод определения ставки лизинга лизинговой компанией, - лишь части полной модели оценки лизинга. Подход в анализе лизинга дающий исчерпывающий результат может быть найден в полных моделях сравнения лизинга с альтернативными вариантами финансирования капиталовложений.

Немного больше об экономике сегодня

Инновационная деятельность малых предприятий Ростовской области

инновационный малый бизнес целевой

Преодоление

последствий мирового экономического кризиса и выход России на качественно новый

уровень технического и экономического развития невозможен без активизации

инновационных процессов. Менее ощутимое снижение инновационной активности малых

предприятий с одной стороны связан ...

Коррупция, как системная проблема России

Тема

курсовой работы является несомненно актуальной в настоящее время. Коррупция,

как социальное явление своими корнями уходит в глубокую древность, но свое

масштабное становление она получила уже в современном обществе. Она стала

обыденностью общества в России, которая давно переросла в системную проблему.

Ур ...