Анализ ритмичности работы предприятия

При изучении деятельности предприятия необходимо анализировать ритмичность производства и реализации продукции. Ритмичность представляет собой равномерное производство (реализацию) продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

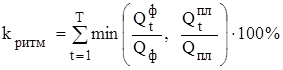

Для оценки выполнения плана по ритмичности работы предприятия используются прямые и косвенные показатели. К прямым показателям относятся:

- коэффициент ритмичности, характеризующий процент производства (реализации) продукции в сроки, установленные планом-графиком, определяется:

,

,

где ![]() - количество рассматриваемых периодов времени;

- количество рассматриваемых периодов времени;

![]() - объем производства (реализации) продукции за период времени

- объем производства (реализации) продукции за период времени ![]() соответственно фактический и по плану;

соответственно фактический и по плану;

![]() - общий объем производства (реализации) продукции соответственно фактический и по плану;

- общий объем производства (реализации) продукции соответственно фактический и по плану;

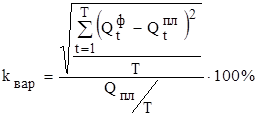

- коэффициент вариации, характеризующий процент отклонения производства (реализации) продукции от объемов, установленных планом-графиком, определяется:

;

;

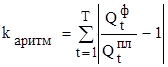

- коэффициент аритмичности, характеризующий отклонение производства (реализации) продукции от объемов, установленных планом-графиком, определяется:

.

.

Ритмичность производства и реализации определяется по каждому виду продукции. Полученные результаты представлены в табл. 1.7 и 1.8.

Таблица 1.7

Анализ ритмичности производства продукции

|

Вид произведенной продукции |

Квартал |

Объем производства, тыс.шт. |

| |||||

|

по плану |

факт. | |||||||

|

К |

I |

0,35 |

0,4 |

16,00 |

14,58 |

14,58 |

0 |

0 |

|

II |

0,65 |

0,7 |

28,00 |

27,08 |

27,08 |

0,077 |

0,0025 | |

|

III |

0,55 |

0,7 |

28,00 |

22,92 |

22,92 |

0,273 |

0,0225 | |

|

IV |

0,85 |

0,7 |

28,00 |

35,42 |

28,00 |

0,176 |

0,0225 | |

|

Итого |

2,4 |

2,5 |

100 |

100 |

92,58 |

- |

0,0475 | |

|

В среднем за квартал |

0,60 |

− |

− |

− |

− |

− |

0,011875 | |

|

Коэффициент ритмичности, % |

| |||||||

|

Коэффициент аритмичности, в долях |

| |||||||

|

Коэффициент вариации, % |

| |||||||

|

Л |

I |

2 |

2 |

30,77 |

28,99 |

28,99 |

0 |

0 |

|

II |

1,9 |

1,5 |

23,08 |

27,54 |

23,08 |

0,211 |

0,16 | |

|

III |

1 |

1 |

15,38 |

14,49 |

14,49 |

0 |

0 | |

|

IV |

2 |

2 |

30,77 |

28,99 |

28,99 |

0 |

0 | |

|

Итого |

6,9 |

6,5 |

100,00 |

100,00 |

− |

− |

0,16 | |

|

В среднем за квартал |

1,73 |

− |

− |

− |

− |

− |

0,04 | |

|

Коэффициент ритмичности, % |

| |||||||

|

Коэффициент аритмичности, в долях |

| |||||||

|

Коэффициент вариации, % |

| |||||||

|

М |

I |

0,6 |

0,7 |

24,00 |

25,00 |

24,00 |

0,167 |

0,01 |

|

II |

0,6 |

0,7 |

24,00 |

25,00 |

24,00 |

0,167 |

0,01 | |

|

III |

0,6 |

0,7 |

24,00 |

25,00 |

24,00 |

0,167 |

0,01 | |

|

IV |

0,7 |

0,7 |

28,00 |

25,00 |

25,00 |

0 |

0 | |

|

Итого |

2,5 |

2,8 |

100,00 |

100,00 |

− |

− |

0,03 | |

|

В среднем за квартал |

0,63 |

− |

− |

− |

− |

− |

0,0075 | |

|

Коэффициент ритмичности, % |

| |||||||

|

Коэффициент аритмичности, в долях |

| |||||||

|

Коэффициент вариации, % |

| |||||||

Немного больше об экономике сегодня

Качество экономического роста в современной отечественной экономике

Представленная работа посвящена теме

"Качество экономического роста в современной, отечественной

экономике". Существенные изменения, которые претерпевает экономический

рост сегодня, позволяет увидеть осуществляемый в настоящее время процесс

перехода к постиндустриальной экономической системе. Все заметн ...

Концепция человеческого капитала и инвестиции в человеческий капитал

Развитие

информационной экономики существенно изменило место и роль человека в условиях

нового типа хозяйствования. Умения и способности человека вышли на первый план

в общественном производстве. Человеческий капитал на сегодняшний день

представляет одну из составляющих производственных активов предприятия. Он

п ...