Оценка уровня затрат на рубль произведенной продукции

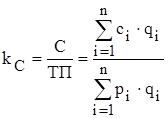

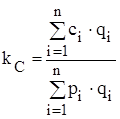

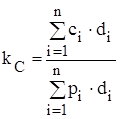

В процессе анализа затрат на производство и реализацию продукции необходимо сопоставлять общую сумму затрат на производство и реализацию продукции и стоимость произведенной продукции. Для этого рассчитывается уровень затрат на рубль произведенной продукции по формуле:

,

,

где ![]() - общая сумма затрат на производство и реализацию продукции;

- общая сумма затрат на производство и реализацию продукции;

![]() - объем произведенной продукции в стоимостном выражении;

- объем произведенной продукции в стоимостном выражении;

![]() - полная себестоимость i-го вида продукции;

- полная себестоимость i-го вида продукции;

![]() - физический объем производства i-го вида продукции;

- физический объем производства i-го вида продукции;

![]() - цена реализации i-го вида продукции.

- цена реализации i-го вида продукции.

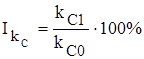

Оценка уровня затрат на рубль произведенной продукции предполагает определение динамики изменения этого показателя:

,

,

где ![]() - уровень затрат на рубль произведенной продукции соответственно в отчетном и базисном периодах,

- уровень затрат на рубль произведенной продукции соответственно в отчетном и базисном периодах,

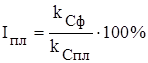

а также выполнения плана:

,

,

где ![]() - уровень затрат на рубль произведенной продукции соответственно фактический и по плану.

- уровень затрат на рубль произведенной продукции соответственно фактический и по плану.

Результаты определения уровня затрат на рубль произведенной продукции, анализа его динамики и выполнения плана представлены в табл. 5.7.

Таблица 5.7

Уровень затрат на рубль произведенной продукции, его динамика и выполнение плана

Показатель Усл. обозн. Величина Динамика, % ![]() Выполнение плана, %

Выполнение плана, %

|

| ||||||

|

базисный период |

плановый период |

отчетный период | ||||

|

Общая сумма затрат на производство и реализацию продукции, млн.руб. |

С |

54,217 |

60,674 |

61,694 |

− |

− |

|

Объем произведенной продукции, млн.руб. |

ТП |

55,710 |

62,730 |

63,320 |

− |

− |

|

Уровень затрат на рубль произведенной продукции, коп. |

|

96,72 |

97,43 |

100,11 |

100,73 |

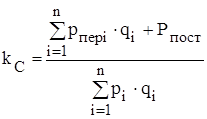

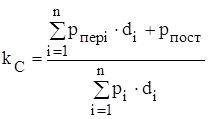

Для установления влияния различных показателей на уровень затрат на рубль произведенной продукции используется метод факторного анализа, в основу которого может быть положена одна из моделей его определения:

,

,  ,

,

,

,  ,

,

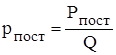

где ![]() - постоянные затраты, приходящиеся на единицу продукции, можно определить как:

- постоянные затраты, приходящиеся на единицу продукции, можно определить как:  .

.

Значения факторов, влияющих на уровень затрат на рубль произведенной продукции, представлены в табл. 5.8.

Таблица 5.8

Значения факторов, влияющих на уровень затрат на рубль произведенной продукции

|

Наименование фактора |

Усл. обозн. |

Значение | ||

|

базисный период |

плановый период |

отчетный период | ||

|

Цена реализации, тыс.руб.: К Л М |

p |

4,5 4,5 6,3 |

4,6 4,5 6,6 |

4,9 4,4 6,8 |

|

Себестоимость, тыс.руб.: К Л М |

c |

5,058 4,124 5,811 |

4,651 4,276 6,327 |

4,617 4,435 6,462 |

|

Переменные расходы, приходящиеся на единицу продукции, тыс.руб. К Л М |

РПЕР |

3,525 2,770 3,882 |

3,278 3,046 4,335 |

3,085 2,863 4,403 |

|

Постоянные расходы, млн.руб. |

РПОСТ |

17,424 |

18,004 |

20,887 |

|

Постоянные затраты, приходящиеся на единицу продукции, тыс.руб. |

рПОСТ |

1,515 |

1,418 |

1,671 |

|

Физический объем производства продукции, тыс.шт.: К Л М |

q |

3,3 6,0 2,2 |

3,3 6,9 2,5 |

3,2 6,5 2,8 |

|

Структура (ассортимент) производства продукции, в долях: К Л М |

d |

0,29 0,52 0,19 |

0,26 0,54 0,20 |

0,26 0,52 0,22 |

Немного больше об экономике сегодня

История экономических учений

Исторические

условия возникновения марксизма. Структура и основные идеи «Капитала» К. Маркса

...

Калькуляция себестоимости продукции

Понятие калькулирование из-за его многогранности, вызывает большой

интерес ученых и практиков. Отношение к калькулированию как к совокупности

приемов аналитического учета затрат на производство и исчисления себестоимости

продукции, с одной стороны, как к составной части производственного учета с

другой, - свидете ...