Анализ формирования, распределения и использования прибыли предприятия

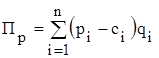

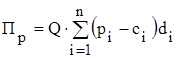

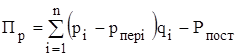

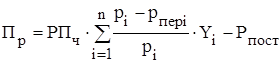

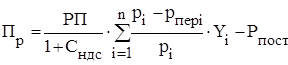

Для выявления резервов повышения прибыли от реализации продукции используется метод факторного анализа, в основу которого может быть положена одна из моделей ее формирования:

,

,  ,

,

,

,  ,

,

,

,

.

.

где ![]() - количество видов реализуемой продукции;

- количество видов реализуемой продукции;

![]() - цена без НДС реализации i-го вида продукции;

- цена без НДС реализации i-го вида продукции;

![]() - полная себестоимость i-го вида продукции;

- полная себестоимость i-го вида продукции;

![]() - физический объем реализации i-го вида продукции;

- физический объем реализации i-го вида продукции;

![]() - общий объем реализации продукции в натуральном выражении;

- общий объем реализации продукции в натуральном выражении;

![]() - структура i-го вида продукции в общем объеме реализации, в долях;

- структура i-го вида продукции в общем объеме реализации, в долях;

![]() - переменные расходы, приходящиеся на единицу i-го вида продукции;

- переменные расходы, приходящиеся на единицу i-го вида продукции;

![]() - доля реализации i-го вида продукции в чистой выручке, в долях;

- доля реализации i-го вида продукции в чистой выручке, в долях;

![]() - ставка налога на добавленную стоимость и других налогов, уплачиваемых за счет валового дохода от реализации, в долях.

- ставка налога на добавленную стоимость и других налогов, уплачиваемых за счет валового дохода от реализации, в долях.

Значения факторов, влияющих на величину прибыли от реализации продукции, представлены в табл. 6.10.

Таблица 6.10

Значения факторов, влияющих на величину прибыли от реализации продукции

|

Наименование фактора |

Усл. обозн. |

Значение | ||

|

базисный период |

плановый период |

отчетный период | ||

|

Цена реализации, тыс.руб.: К Л М |

p |

4,5 4,5 6,3 |

4,6 4,5 6,6 |

4,9 4,4 6,8 |

|

Себестоимость, тыс.руб.: К Л М |

c |

5,087 4,149 5,847 |

4,680 4,302 6,370 |

4,648 4,466 6,502 |

|

Переменные расходы, приходящиеся на единицу продукции, тыс.руб. К Л М |

РПЕР |

3,552 2,794 3,916 |

3,304 3,069 4,374 |

3,112 2,892 4,439 |

|

Постоянные расходы, млн.руб. |

РПОСТ |

18,780 |

16,437 |

19,155 |

|

Физический объем реализации продукции, тыс.шт.: К Л М |

q |

3,2 6,1 2,9 |

2,7 6,6 2,3 |

2,8 5,9 2,7 |

|

Общий объем реализации продукции в натуральном выражении, тыс.шт. |

Q |

12,2 |

11,6 |

11,4 |

|

Структура (ассортимент) реализации продукции, в долях: К Л М |

d |

0,262 0,500 0,238 |

0,233 0,569 0,198 |

0,246 0,518 0,237 |

|

Доля реализации продукции в чистой выручке К Л М |

Y |

0,240 0,457 0,304 |

0,217 0,518 0,265 |

0,236 0,447 0,316 |

|

Валовой доход (выручка) от реализации продукции, млн.руб. |

РП |

72,14 |

67,61 |

68,49 |

|

Чистый доход (выручка) от реализации продукции, млн.руб. |

РПЧ |

60,12 |

57,30 |

58,04 |

|

Ставка косвенных налогов, в долях |

СНДС |

0,2 |

0,18 |

0,18 |

Немного больше об экономике сегодня

Карл Маркс как институционалист

Хотя

институционализм как самостоятельное научное течение возник в Соединенных

Штатах Америки, истоки его лежат в теориях, которые были сформулированы

европейскими экономистами, также находящимися в оппозиции главенствующей в то

время классической школе.

Таким

научным течением была историческая школа и маркси ...

Инфраструктура рынка в развитых странах и Республике Беларусь

С

переходом к новым экономическим условиям, а именно к рыночному хозяйствованию,

возникает необходимость создания рыночной инфраструктуры, которая обеспечила бы

свободное движение товаров и услуг на рынке. Кроме того, важно создать такую

инфраструктуру, которая соответствовала бы в полной мере рыночным условиям.

...