Пути снижения издержек

К особо важным источникам снижения издержек относятся: 1) увеличение объема производства за счет более полного использования производственной мощности, производственных площадей, совершенствования технологий, рациональной организации ремонта; 2) снижение себестоимости продукции обеспечивается за счет повышения производительности труда; 3) снижение издержек за счет экономного использования сырья, применения заменителей, совершенствование ассортимента и структуры производимой продукции, сокращение непроизводительных расходов и сокращение брака; 4) сокращение затрат на обслуживание производства и управление.

В целом, снижение издержек предприятия - задача сложная. Её решение во многом зависит: от совершенствования теоретической базы учета и снижения производственных издержек; от внедрения ресурсосберегающих и высокопроизводительных технологий; от формирования маркетинговой политики предприятия; от информатизации и автоматизации системы учета и управления издержками производства на предприятиях.

Все виды издержек классифицируются по различным признакам, в качестве основных можно выделить: экономические элементы, статьи затрат, отношение к объёму производимой/реализуемой продукции, способ отнесения затрат на себестоимость и др. Классификация издержек предприятий по какому-либо выбранному признаку позволяет более глубоко понять их сущность, осуществлять контроль и проводить анализ по их разновидностям, изучать их динамику, а также определять тенденции изменений для эффективного управления ими. Отсутствие единой научно обоснованной классификации затрудняет систематизацию показателей, характеризующих издержки, их оценку, осложняет их сопоставление как с затратами внутри предприятия между его подразделениями, так и с затратами по остальным предприятиям отрасли.

Таким образом, необходима дополнительная проработка данного вопроса.

Приложение 1

<http://ru.wikipedia.org/wiki/%D0%A4%D0%B0%D0%B9%D0%BB:Costs.PNG>

<http://ru.wikipedia.org/wiki/%D0%A4%D0%B0%D0%B9%D0%BB:Costs.PNG>

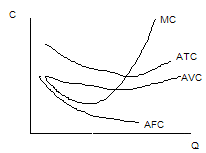

Рис. 1.1. Модель издержек фирмы в краткосрочном периоде

Таблица 1.1

Классификация затрат

|

1. По экономическим элементам |

Элементы затрат |

|

2. По статьям калькуляции |

Статьи калькуляции |

|

3. По отношению к процессу производства |

Основные, накладные |

|

4. По составу |

Одноэлементные, комплексные |

|

5. По способу отнесения на себестоимость |

Прямые, косвенные |

|

6. По роли в процессе производства |

Производственные, непроизводственные |

|

7. По возможности охвата планированием |

Планируемые, непланируемые |

|

8. По отношению к объему производства |

Постоянные, переменные |

|

9. По периодичности возникновения |

Текущие, единовременные |

|

10. По отношению к готовой продукции |

Затраты на готовую продукцию и незавершенное производство |

|

11. По отношению ко времени |

Прошлые, текущего периода и будущего |

|

12. По месту возникновения |

Затраты по подразделениям |

Приложение 2

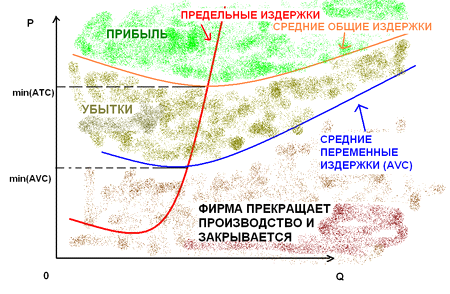

Рис. 2.1. Средние и предельные издержки производства

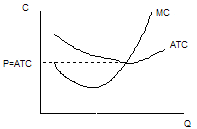

Рис. 2.2. Нормальная прибыль

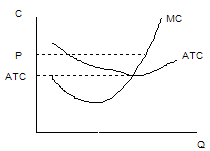

Рис. 2.3. Положительная экономическая прибыль

Немного больше об экономике сегодня

Комплексный анализ финансово-хозяйственной деятельности предприятия

Анализ

финансово-хозяйственной деятельности - это наука, изучающая экономические

показатели работы предприятия, в их комплексном развитии в целях выявления

внутрипроизводственных резервов. Под анализом в широком плане понимается способ

познания предметов и явлений окружающей среды, основанный на расчленении целог ...

Использование основных производственных фондов и оборотных средств

Переход экономики к рыночным отношениям предполагает улучшение

использования различных элементов производственно-экономического потенциала

страны, важным для отечественных предприятий является нормальное

функционирование процесса и обеспечение определенными средствами предприятия.

Актуальность данной проблемы с ...