Рынок ипотечного кредитования в России в 2012 г: текущее положение дел и прогнозы

По оценке Минэкономразвития России, в целом за первое полугодие 2012 г. прирост ВВП к соответствующему периоду прошлого года составил 4,4%. Несмотря на благоприятную ценовую конъюнктуру для российского сырьевого экспорта, экономика начинает замедляться. Экономический рост поддерживается, главным образом, ростом зарплат и пенсий, особенно в бюджетной сфере, а также розничным кредитованием, повышающим потребительские расходы.

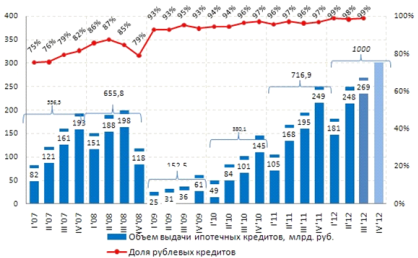

По мнению Минэкономразвития России инфляция может достигнуть 7% по итогам в 2012 года. В свою очередь, сохраняющаяся неопределенность на финансовых рынках и напряжённая ситуация с ликвидностью вынуждает банки повышать ставки по депозитам. При этом розничное кредитование (в том числе ипотечные кредиты) также дорожает для заемщиков. Одновременно ситуация в банковском секторе усугубляется продолжающимся оттоком капитала, что, в совокупности с ростом количества кредитных организаций с минимальной достаточностью капитала, усиливает риски банковской системы в целом. Несмотря на затянувшуюся неопределенность европейского долгового кризиса, первое полугодие 2012 года было очень успешным для российского ипотечного рынка. За этот период населению предоставлено почти 296 тыс. ипотечных кредитов на общую сумму 429,5 млрд рублей, что в 1,6 раза превышает уровень шести месяцев 2011 года в денежном и в 1,5 раза - в количественном выражении. Такие объемы выдачи в первом полугодии являются максимальными не только за посткризисный период с 2008 года, но и за всю историю наблюдений показателя выдачи ипотечных кредитов Банком России.

Рисунок 1 - Объём выданных ипотечных кредитов, млрд. руб./квартал.

Тем не менее, в связи с ростом стоимости фондирования и напряженной ситуацией с ликвидностью в первом полугодии 2012 года многие крупнейшие игроки ипотечного рынка заняли выжидательную позицию. В результате в первой половине 2012 года мы наблюдали разнонаправленную политику банков в ипотечном кредитовании - некоторые повышали ставки, некоторые, напротив, понижали их. При этом форма повышения ставок была различной - прямое повышение, отмена специальных и акционных программ, либо ужесточение условий андеррайтинга, что сдвигало среднюю ставку выдачи к верхней границе действующего коридора ставок.

Таким образом, рост ипотечного кредитования происходил в условиях повышения ставок по ипотечным кредитам, поскольку потенциальные заемщики спешили приобрести жилье на комфортных условиях. Среди других значимых тенденций развития ипотечного рынка следует отметить рост ипотечного портфеля на балансах банков. Так, на 01.07.2012 года он составил 1 673 млрд рублей, что на 35% превышает уровень соответствующего периода 2011 года. Абсолютный прирост портфеля составил 430 млрд рублей, несмотря на достаточно высокий уровень досрочного погашения (8% ипотечного портфеля по итогам полугодия, что соответствует итоговому показателю за год в 15-16%). То есть, новые ипотечные кредиты выдаются существенно быстрее, чем гасятся старые.

Анализ структуры ипотечного портфеля показывает неуклонное снижение доли валютной задолженности. По итогам первого полугодия 2012 года она составила всего 8,5%, снизившись в годовом выражении на 3,8 п.п. Анализ группировки ипотечных ссуд по срокам просроченной задолженности показывает стабильно высокое качество портфеля. Это подтверждается тем, что в условиях значительного увеличения ипотечного портфеля банков объем ссуд с просрочкой от 90 дней и выше сократился не только в относительном, но и в абсолютном выражении (4,74% и 58,9 млрд на 01.07.2011 против 3,36% и 56,2 млрд на 01.07.2012 года).

Таблица 1 - Группировка задолженности по ипотечным кредитам по срокам задержки платежей.

|

Общая сумма задолженности по ипотечным кредитам |

На 01.07.2011 |

На 01.07.2012 | ||

|

Сумма остатка основного долга, млн руб. |

% |

Сумма остатка основного долга, млн руб. |

% | |

|

Всего закладных в портфеле, в том числе: |

1 243 460 |

100 |

1 673 047 |

100 |

|

С просрочкой аннуитентного платежа от 31 до 90 дней |

9 699 |

0,78 |

9 704 |

0,58 |

|

С просрочкой аннуитентного платежа от 91 до 180 дней |

7 461 |

0,60 |

5 019 |

0,30 |

|

С просрочкой аннуитентного платежа свыше 180 дней |

51 479 |

4,14 |

51 195 |

3,06 |

Немного больше об экономике сегодня

Комплексный экономический анализ деятельности ОАО КМАпроектжилстрой

финансовый средства

Основные средства предприятия - это средства труда, которые многократно

участвуют в производственном процессе и переносят свою стоимость на готовую

продукцию по частям по мере износа.

В условиях рыночных отношений на первый план выдвигаются такие вопросы,

касающиеся основных фондов, как техни ...

Комплексный анализ финансово-хозяйственной деятельности предприятия

Анализ

финансово-хозяйственной деятельности - это наука, изучающая экономические

показатели работы предприятия, в их комплексном развитии в целях выявления

внутрипроизводственных резервов. Под анализом в широком плане понимается способ

познания предметов и явлений окружающей среды, основанный на расчленении целог ...