KPI оценка ключевых показателей эффективности деятельности предприятия ООО "Кубань Строй Снаб"

Таблица 9 - Показатели финансовой устойчивости

|

Показатель |

2010 |

2011 |

2012 |

|

rСОС |

-112194 |

-124626 |

-150347 |

|

rСДИ |

-91194 |

-110626 |

-150347 |

|

rОИЗ |

9155 |

13981 |

19880 |

Таким образом, данные соответствуют модели М=(0; 0; 1) на протяжении всего рассматриваемого периода, что говорит о недостаточной финансовой устойчивости, т.к. ключевой элемент имущества фирмы - запасы имеет достаточное финансовое обеспечение только с учетом краткосрочных кредитов и займов.

Финансовую устойчивость предприятия можно также характеризовать рядом других показателей.

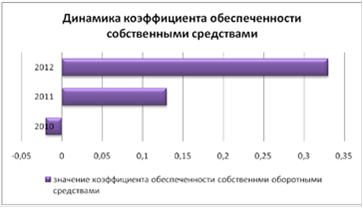

Коэффициент обеспеченности собственными оборотными средствами (таблица 10), рассчитываемый как отношение собственных оборотных средств к оборотным активам, характеризует в целом платежеспособность предприятия в долгосрочной перспективе. На диаграмме 2 представлена динамика коэффициента обеспеченности собственными средствами.

![]() (22)

(22)

Таблица 10 - Динамика коэффициента обеспеченности собственными оборотными средствами

|

Показатель |

2010 |

2011 |

2012 |

|

| |||

Рисунок 11 - Динамика коэффициента обеспеченности собственными средствами

Наблюдаемый рост ![]() отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования деятельности, поэтому оценивается положительно. Кроме того, в 2011 и 2012 годах показатель укладывается в нормативное значение «0.1».

отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования деятельности, поэтому оценивается положительно. Кроме того, в 2011 и 2012 годах показатель укладывается в нормативное значение «0.1».

Значение финансового рычага рассчитывается как отношение общей величины задолженности к собственному капиталу компании, его значения для нашего предприятия составляют:

Таблица 11 - Динамика значения финансового рычага

|

Показатель |

2010 |

2011 |

2012 |

|

ФР |

2.94 |

1.52 |

0.94 |

Динамика показателя отражает общую тенденцию в развитии фирмы, если в 2010-2011 годах его значение было далеко от нормативного (<1), в 2012 году за счет прироста нераспределенной прибыли, который мы наблюдали ранее, положение выровнялось, и с этой точки зрения предприятие является достаточно финансово устойчивым.

В заключение данного анализа можно сказать, что хотя в настоящее время показатели финансовой устойчивости не дотягивают до желаемых, однако, их динамика позволяет прогнозировать довольно быстрое достижение достаточного уровня финансовой устойчивости.

Анализ рентабельности.

Значения коэффициентов рентабельности представлены в таблице 12

Таблица 12 - Динамика показателей рентабельности ООО «Кубань Строй Снаб»

|

№ |

Показатель |

2010 |

2011 |

2012 |

прирост |

|

1 |

Рентабельность продаж |

0.076 |

0.091 |

0.110 |

20% |

|

2 |

Рентабельность всего капитала фирмы |

- |

0.369 |

0.367 |

-1% |

|

3 |

Рентабельность основных средств и прочих внеоборотных активов |

- |

1.262 |

1.261 |

0% |

|

4 |

Рентабельность собственного капитала |

- |

1.093 |

0.783 |

-28% |

|

5 |

Рентабельность перманентного капитала |

- |

0.865 |

0.744 |

-14% |

Немного больше об экономике сегодня

Инфляция сущность, причины, социально-экономические последствия в современных условиях

инфляция безработица

население

Наиболее общее, традиционное определение инфляции - переполнение каналов

обращения денежной массой сверх потребностей товарооборота, что вызывает обесценение

денежной единицы и соответственно рост товарных цен. Однако трактовку инфляции

как переполнение каналов денежного обращения об ...

Информационная безопасность в экономике

Информационная безопасность предприятия - это

компонент системы управления в современных условиях экономики. Может быть

определена как процесс разработки и принятия управленческих решений по ключевым

аспектам, связанным с защитой информации предприятия.

Целью исследования является анализ защиты

информации в ОО ...