Анализ себестоимости отдельных видов продукции

Себестоимость продукции − это стоимостное выражение текущих затрат предприятия, связанных с производством и реализацией продукции. Для анализа себестоимости отдельных видов продукции используется группировка затрат по статьям калькуляции. Учитывая группировку затрат по статьям калькуляции, полная себестоимость единицы продукции определяется по формуле:

![]() ,

,

где ![]() - затраты на сырье и материалы за вычетом возвратных отходов можно рассчитать по формуле:

- затраты на сырье и материалы за вычетом возвратных отходов можно рассчитать по формуле:

![]() ,

,

где ![]() - расход материального ресурса при производстве единицы продукции;

- расход материального ресурса при производстве единицы продукции;

![]() - цена материального ресурса;

- цена материального ресурса;

![]() - затраты на покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций можно рассчитать по формуле:

- затраты на покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций можно рассчитать по формуле:

![]() ,

,

где ![]() - количество покупных изделий и полуфабрикатов, используемых при производстве единицы продукции;

- количество покупных изделий и полуфабрикатов, используемых при производстве единицы продукции;

![]() - цена покупного изделия или полуфабриката;

- цена покупного изделия или полуфабриката;

![]() - затраты на топливо и энергию на технологические цели можно рассчитать по формуле:

- затраты на топливо и энергию на технологические цели можно рассчитать по формуле:

![]() ,

,

где ![]() - расход топлива и энергии при производстве единицы продукции;

- расход топлива и энергии при производстве единицы продукции;

![]() - цена (тариф) топлива или энергии;

- цена (тариф) топлива или энергии;

![]() - затраты на основную заработную плату производственных рабочих можно рассчитать по формуле:

- затраты на основную заработную плату производственных рабочих можно рассчитать по формуле:

,

,

где ![]() - средняя часовая тарифная ставка рабочего, участвующего в изготовлении продукции;

- средняя часовая тарифная ставка рабочего, участвующего в изготовлении продукции;

![]() - средняя трудоемкость изготовления продукции, в часах;

- средняя трудоемкость изготовления продукции, в часах;

![]() - премиальный коэффициент, %;

- премиальный коэффициент, %;

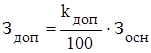

![]() - затраты на дополнительную заработную плату производственных рабочих можно рассчитать по формуле:

- затраты на дополнительную заработную плату производственных рабочих можно рассчитать по формуле:

,

,

где ![]() - коэффициент дополнительной заработной платы, %;

- коэффициент дополнительной заработной платы, %;

![]() - страховые взносы на заработную плату производственных рабочих можно рассчитать по формуле:

- страховые взносы на заработную плату производственных рабочих можно рассчитать по формуле:

![]() ,

,

где ![]() - ставка страховых взносов, %. В расчетах для любого периода принимается равной 30,2 %;

- ставка страховых взносов, %. В расчетах для любого периода принимается равной 30,2 %;

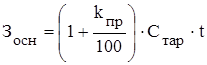

![]() - расходы на подготовку и освоение производства;

- расходы на подготовку и освоение производства;

![]() - общепроизводственные расходы;

- общепроизводственные расходы;

![]() - общехозяйственные расходы;

- общехозяйственные расходы;

![]() - потери от брака;

- потери от брака;

![]() - прочие производственные расходы.

- прочие производственные расходы.

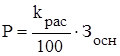

Расходы на подготовку и освоение производства, общепроизводственные и общехозяйственные расходы, потери от брака и прочие производственные расходы можно рассчитать по формуле:

,

,

где ![]() - коэффициент распределения соответствующих расходов, %;

- коэффициент распределения соответствующих расходов, %;

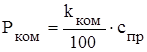

![]() - расходы на продажу (коммерческие расходы) можно рассчитать по формуле:

- расходы на продажу (коммерческие расходы) можно рассчитать по формуле:

,

,

где ![]() - коэффициент расходов на продажу, %;

- коэффициент расходов на продажу, %;

![]() - производственная себестоимость продукции, определяется как сумма всех вышеперечисленных производственных затрат.

- производственная себестоимость продукции, определяется как сумма всех вышеперечисленных производственных затрат.

По данным о затратах на производство и реализацию продукции, выпускаемых предприятием, необходимо определить себестоимость каждого вида продукции, представив результаты в табл. 5.1 и на рис. 5.1.

Результаты анализа структуры по себестоимости продукции предприятия представлены в табл. 5.1.

В анализе себестоимости единицы продукции необходимо рассчитать относительные показатели, характеризующие ее структуру, динамику и выполнение плана по формулам:

Немного больше об экономике сегодня

Инфляция и уровень жизни населения в условиях формирования рыночной экономики

Формирование

рыночной экономики вызывает ряд объективных противоречий, обусловленных

особенностями трансформации экономической системы, что сопровождается

динамизмом процессов инфляции и падением уровня жизни населения. В этой связи

одним из приоритетных направлений является исследование вопросов их взаимосвязи

...

Исследование оборотных средств предприятий питания и гостиниц

Известно, что оборотный капитал это средства, обслуживающие процесс

хозяйственной деятельности, участвующие одновременно и в процессе производства,

и в процессе реализации продукции. В обеспечении непрерывности и ритмичности

процесса производства и обращения заключается основное назначение оборотного

капитала пре ...