Анализ формирования и использования доходов предприятия

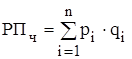

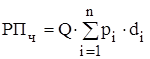

где ![]() - количество видов реализуемой продукции;

- количество видов реализуемой продукции;

![]() - цена без НДС реализации i-го вида продукции;

- цена без НДС реализации i-го вида продукции;

![]() - физический объем реализации i-го вида продукции;

- физический объем реализации i-го вида продукции;

![]() - общий объем реализации продукции в натуральном выражении;

- общий объем реализации продукции в натуральном выражении;

![]() - структура i-го вида продукции в общем объеме реализации, в долях;

- структура i-го вида продукции в общем объеме реализации, в долях;

- факторная модель формирования чистого дохода (выручки) от реализации продукции:

или

или  .

.

Влияние различных факторов на размер дохода (выручки) от реализации продукции и его общее изменение под действием всех факторов определяется по формулам, представленным в табл. 6.3 и 6.4.

Следует осуществить факторный анализ валового (чистого) дохода (выручки) от реализации продукции, выпускаемой предприятием в отчетном периоде по сравнению с базисным и плановым периодами, и представим результаты расчетов в табл. 6.3 и 6.4.

Таблица 6.3

Факторный анализ валового дохода (выручки) от реализации продукции, млн.руб.

|

Изменение валового дохода в результате изменения: |

Факторная модель, используемая для анализа | ||||||

|

| |||||||

|

в отчетном периоде по сравнению с базисным |

в отчетном периоде по сравнению с плановым |

в отчетном периоде по сравнению с базисным |

в отчетном периоде по сравнению с плановым | ||||

|

цен реализации |

2,256 |

0,932 |

2,256 |

0,932 | |||

|

физического объема реализации продукции |

-4,752 |

-0,059 |

-4,731 |

-1,166 | |||

|

структуры реализации продукции |

- |

- |

-0,021 |

1,107 | |||

|

ставки косвенных налогов |

-1,161 |

0 |

-1,161 |

0 | |||

|

Общее изменение |

-3,657 |

0,873 |

-3,657 |

0,873 | |||

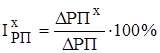

Для оценки степени (силы) воздействия различных факторов на изменение дохода (выручки) от реализации продукции необходимо рассчитать следующие относительные показатели:

- степень воздействия фактора (цен, физического объема и структуры реализации продукции, ставки косвенных налогов) на изменение валового дохода (выручки):

,

,

где ![]() - фактор воздействия;

- фактор воздействия;

Немного больше об экономике сегодня

Комплексный экономический анализ деятельности предприятия

Тема данной курсовой работы - комплексный экономический

анализ деятельности предприятия.

Для современной рыночной экономики характерна усиливающаяся

нестабильность внешней среды. События становятся все более непривычными и

непредсказуемыми. Это значит, что деятельность предприятия должна изучаться как

система. ...

Инновационная деятельность и экономическое развитие государства

рост

В современном мире формируется новая система ценностей. Мировое

развитие перешло в постиндустриальную, информационную эпоху. Движущей силой при

этом является инновационный характер капитала, который базируется на научных

достижениях, быстром освоении новых технологий и эффективном управлении. Одной

из главных ...