Анализ формирования и использования доходов предприятия

Результаты анализа структуры, динамики и выполнения плана по доходам предприятия представлены в табл. 6.1.

Доход (выручка) от реализации продукции, работ и услуг разделяется на валовой (брутто) и чистый (нетто).

Валовой доход представляет собой общую сумму выручки от реализации продукции, работ и услуг предприятия за рассматриваемый период.

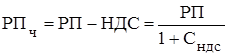

Чистый доход представляет собой разность между валовым доходом (выручкой) и суммой налогов, включаемых в цену продукции:

,

,

где ![]() - валовой доход (выручка) от реализации продукции, работ и услуг;

- валовой доход (выручка) от реализации продукции, работ и услуг;

![]() - сумма косвенных налогов, включаемых в цену продукции;

- сумма косвенных налогов, включаемых в цену продукции;

![]() - ставка косвенных налогов, в долях. Для базисного, планового и отчетного периода составляет соответственно 0,2, 0,18 и 0,18.

- ставка косвенных налогов, в долях. Для базисного, планового и отчетного периода составляет соответственно 0,2, 0,18 и 0,18.

Размер формируемого на предприятии дохода (выручки) от реализации продукции зависит от ряда факторов: уровня цен и объема реализации продукции, структуры (ассортимента) продаж, уровня налогообложения дохода от реализации.

Значения факторов, влияющих на размер дохода (выручки) от реализации продукции, представлены в табл. 6.2.

Таблица 6.2

Значения факторов, влияющих на размер дохода (выручки) от реализации продукции

|

Наименование фактора и дохода |

Усл. обозн. |

Значение | ||

|

базисный период |

плановый период |

отчетный период | ||

|

Цена реализации, тыс.руб.: К Л М |

p |

4,5 4,5 6,3 |

4,6 4,5 6,6 |

4,9 4,4 6,8 |

|

Физический объем реализации продукции, тыс.шт.: К Л М |

q |

3,2 6,1 2,9 |

2,7 6,6 2,3 |

2,8 5,9 2,7 |

|

Общий объем реализации продукции в натуральном выражении, тыс.шт. |

Q |

12,2 |

11,6 |

11,4 |

|

Структура (ассортимент) реализации продукции, в долях: К Л М |

d |

0,262 0,500 0,238 |

0,233 0,569 0,198 |

0,246 0,518 0,237 |

|

Ставка косвенных налогов, в долях |

СНДС |

0,2 |

0,18 |

0,18 |

|

Валовой доход (выручка) от реализации продукции, млн.руб. |

РП |

72,14 |

67,61 |

68,49 |

|

Чистый доход (выручка) от реализации продукции, млн.руб. |

РПЧ |

60,12 |

57,30 |

58,04 |

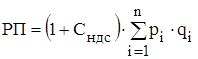

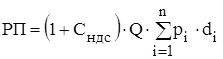

Для установления влияния различных факторов на размер дохода (выручки) от реализации продукции используется метод факторного анализа, в основу которого может быть положена одна из моделей формирования дохода от реализации:

- факторная модель формирования валового дохода (выручки) от реализации продукции:

или

или  ,

,

Немного больше об экономике сегодня

Корпоративный коучинг как инструмент повышения мотивации и эффективности труда на современных предприятиях

Наш

мир быстро меняется. Появляются новые технологии, новые продукты, изделия.

Рынок находится в непрерывном движении. Объем информации растет с каждым днем.

И в этих нелегких условиях российским предпринимателям приходится вести свой

бизнес. Необходимость учета человеческого фактора в работе, возникла, в связи с ...

Инфляция и способы борьбы с ней

Главная

цель государственного регулирования экономики - достичь сбалансированности

(равномерности) развития экономики, с помощью мер государственного воздействия

ликвидировать (или уменьшить) диспропорции экономического развития,

адаптировать национальную экономику к быстро меняющимся внутри- и

внешнеэкономическ ...