Анализ формирования и использования доходов предприятия

Таблица 6.4

Факторный анализ чистого дохода (выручки) от реализации продукции, млн.руб.

|

Изменение чистого дохода в результате изменения: |

Факторная модель, используемая для анализа | |||

|

| ||||

|

в отчетном периоде по сравнению с базисным |

в отчетном периоде по сравнению с плановым |

в отчетном периоде по сравнению с базисным |

в отчетном периоде по сравнению с плановым | |

|

цен реализации |

1,880 |

0,790 |

1,880 |

0,790 |

|

физического объема реализации продукции |

-3,960 |

-0,050 |

-3,942 |

-0,988 |

|

структуры (ассортимента) реализации продукции |

- |

- |

-0,018 |

0,938 |

|

Общее изменение |

-2,080 |

0,740 |

-2,080 |

0,740 |

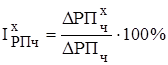

- степень воздействия фактора (цен, физического объема и структуры реализации продукции) на изменение чистого дохода (выручки):

.

.

Результаты оценки степени воздействия факторов на изменение валового (чистого) дохода (выручки) от реализации продукции предприятия представлены в табл. 6.5.

Таблица 6.5

Оценка степени воздействия факторов на изменение дохода от реализации продукции

|

Наименование фактора |

Усл. обозн. |

Степень воздействия фактора на изменение: | |||

|

валового дохода (выручки) от реализации |

чистого дохода (выручки) от реализации | ||||

|

в отчетном периоде по сравнению с базисным |

в отчетном периоде по сравнению с плановым |

в отчетном периоде по сравнению с базисным |

в отчетном периоде по сравнению с плановым | ||

|

Цена реализации |

| ||||

|

Физический объем реализации продукции |

| ||||

|

Общий объем реализации продукции |

| ||||

|

Структур (ассортимент) реализации продукции |

| ||||

|

Ставка косвенных налогов |

| ||||

Немного больше об экономике сегодня

Конкуренция в Российской Федерации

Конкуренция составляет один из наиболее важных признаков рыночной

экономики. Обыкновенные граждане (так называемые обыватели) с рождения знают о

том, что конкуренция состоит в остром соперничестве, столкновении интересов,

борьбе. Сильный всегда оказывается прав, а изнуряя друг друга взаимным

соперничеством, конку ...

Индексы в региональном товарообороте

Товарооборот

представляет собой процесс купли-продажи, в основе которого лежит переход

права собственности на товар в обмен на его денежный эквивалент. Важной задачей

экономической статистики в этой области является определение товарооборота как

объекта статистического исследования, а значит, определение его пред ...