Механизм распределения интеллектуальной ренты*

Динн=Ир-r, Динн.ф.=Рср+r (1)

где Ир - интеллектуальная рента,

Динн - доход инноватора,

Динн.ф. - доход инновационной фирмы,

Рср - средняя прибыль инновационной фирмы,- премия за риск, зависящая от величины интеллектуальной ренты

Второй способ:

интеллектуальную ренту присваивают в виде дохода инноватора, дохода инвестора, вкладывающего средства в процесс реализации инновации, а среднюю прибыль получает инновационная фирма

Динн=Ир-r1- r2, Динн.ф.=Рср+r1, Динв=Рср+r2 (2)

где Динв - доход инвестора, включает процент на вложенный капитал и премию за риск.

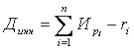

Третий способ: тиражирование инноваций. В результате внедрения различных инноваций в производственные и общественные процессы возможно взаимопроникновение инноваций и возникновение на их основе новых товаров и услуг. Здесь средняя прибыль инновационной фирмы будет больше, чем во втором варианте из-за расширения емкости сбыта инноваций среди многих инновационно-активных предприятий приобретающих патенты и лицензии.

![]()

(3)

(3)

где Динн.ф. - доход инновационной фирмы,

![]() -прибыль инновационной фирмы, инвестора от внедрения i-инновации,- премия за риск, зависящая от величины интеллектуальной ренты,

-прибыль инновационной фирмы, инвестора от внедрения i-инновации,- премия за риск, зависящая от величины интеллектуальной ренты,

![]() - премия за риск для инновационной фирмы,

- премия за риск для инновационной фирмы,

![]() - премия за риск для инвестора.

- премия за риск для инвестора.

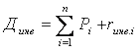

Закономерности образования интеллектуальной ренты и характера прав собственности на нематериальные предопределяют принципиальные основы распределения и использования интеллектуальной ренты. Субъектами распределения интеллектуальной ренты могут быть разработчик и лицензиар. Интеллектуальная рента должна распределяться между автором и субъектом хозяйствования, у которого образуется эта дополнительная прибыль. В случае использования объекта промышленной собственности для производства продукции можно использовать следующую модель определения интеллектуальной ренты (См. рис. 8).

Рис. 8. Место интеллектуальной ренты в доходе лицензиата от использования объекта промышленной собственности при производстве продукции

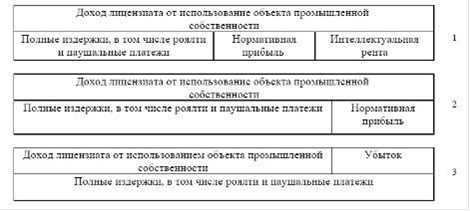

Можно предложить 3 ситуации выявления интеллектуальной ренты:

) когда интеллектуальная рента образуется в цене продукции как избыток над нормативной прибылью;

) когда производитель получает доход, равный себестоимости и нормативной прибыли. В данном случае интеллектуальная рента не образуется;

) когда доход производителя не покрывает его затраты по созданию объекта промышленной собственности. В данном случае он терпит убытки, рента не образуется

Для определения интеллектуальной ренты при передаче объектов промышленной собственности на сторону предлагается использовать следующую модель (См. рис. 9).

Интеллектуальная рента является частью дохода лицензиара как избытка над нормативной прибылью.

Рис. 9. Место интеллектуальной ренты в доходе лицензиара при передаче объектов промышленной собственности на сторону по лицензионному договору

Можно представить 3 ситуации выявления интеллектуальной ренты в случае исключительной лицензии:

) когда интеллектуальная рента формируется как избыток над нормативной прибылью лицензиара;

) когда лицензиар получает доход равный издержкам и нормативной прибыли. В данном случае интеллектуальная рента не образуется;

) когда доход лицензиара не покрывает его издержки по созданию объекта промышленной собственности. В данном случае он терпит убытки, и интеллектуальная рента не образуется.

Немного больше об экономике сегодня

Инновационная деятельность малых предприятий Ростовской области

инновационный малый бизнес целевой

Преодоление

последствий мирового экономического кризиса и выход России на качественно новый

уровень технического и экономического развития невозможен без активизации

инновационных процессов. Менее ощутимое снижение инновационной активности малых

предприятий с одной стороны связан ...

Калькулирование полной себестоимости кафе Лакомка

Пищевой сервис может быть определён как обеспечение

продовольствием и напитками, готовыми к употреблению, далеко от дома. В отличие

от магазинов, которые продают продовольствие, услуги пищевого сервиса обычно

различают:

- по подготовке и приготовлению или подогреву и комплектованию

продовольствия для дост ...