Оценка эффективности инновационного проекта и пути совершенствования инновационной деятельности предприятия

Чистый дисконтированный доход проекта составит:

NPV = (-3344,58)*0,900901 + 25979,26*0,811622 + 42888,89*0,731191 + 43121,33*0,658731 + 35108,04*0,593451 + 43445*0,534641 + 43527,96*0,481658 + 43552,38*0,433926 + 43561,47*0,390925 - 74400 = 104393,35 тыс. руб.

Исходя из данного расчета, проект является привлекательным, так как окупаются вложенные в проект средства.

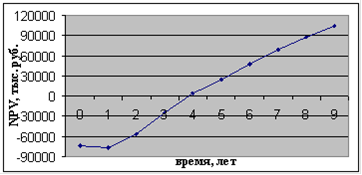

График динамики чистого дисконтированного дохода можно представить в виде рисунка 2.1.

Срок окупаемости (РР) составляет 3 года и 3 месяца, исходя из следующего расчета:  месяца или 3 года и 3 месяца.

месяца или 3 года и 3 месяца.

Дисконтированный срок окупаемости (DPP), рассчитанный аналогичным образом по колонке 6, составит 3 года и 11 месяцев.

Рисунок 2.1 - График NPV

Для расчета внутренней нормы доходности следует определить ставку дисконтирования, при которой NPV < 0. В данном случае такая ставка составит 33%, а NPV проекта будет равен (-224,59) тыс. руб. Таким образом, внутренняя норма доходности проекта составит 32,95%, т.е.:

![]()

Индекс рентабельности проекта в таком случае составит:

![]()

В связи с тем, денежные потоки проекта являются неординарными, т.е. первые два года имеют отрицательные денежные потоки, то для более точной оценки следует рассчитать модифицированную внутреннюю норму доходности (MIRR), которая рассчитывается по формуле:

, (15)

, (15)

где ![]() - длительность проекта;

- длительность проекта;

![]() - приток по проекту (положительный денежный поток);

- приток по проекту (положительный денежный поток);

![]() - отток по проекту (отрицательный денежный поток).

- отток по проекту (отрицательный денежный поток).

(16)

(16)

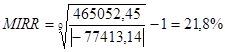

Данный показатель всегда имеет единственное значение и поэтому может применяться вместо критерия IRR для неординарных потоков. Проект принимается в том случае, если MIRR > CC, где СС - стоимость источника финансирования проекта, или ставка сравнения. Таким образом, рассчитаем модифицированную внутреннюю норму доходности проекта.

![]()

![]()

MIRR= 21,8%, т.е. MIRR > 11%, следовательно проект приемлем.

Подводя итог такой оценке эффективности приведенного инновационного проекта, можно сделать однозначный вывод, что проект выгоден для предприятия и его следует принять для реализации. Такой вывод сделан исходя из того, что NPV проекта больше 0 и составляет 104393,35 тыс. руб., IRR также больше 0 и равен 32,95%, а индекс доходности тоже больше 1. Отметим тот факт, что Ю-Вжд в качестве основного показателя использует внутреннюю норму доходности. Таким образом, данный проект имеет высокую доходность, и будет иметь высокую практическую значимость для ОАО «РЖД», и для Ю-Вжд в частности.

Немного больше об экономике сегодня

Комплексный экономический анализ хозяйственной деятельности предприятия ООО СибКрепМаркет

производительность основной фонд затрата

В

условиях многогранности и сложности экономических отношений между

хозяйствующими субъектами существенно возрастают приоритетность и роль

экономического анализа, основным содержанием которого является комплексное

системное исследование механизма финансовой стабильности и ф ...

Корреляционный анализ в статистических расчетах

Слово “статистика” приходит от латинского слова status

(состояние), которое употреблялось в значении “политическое состояние”.

Большим шагом в развитии статистической науки послужило

применение экономико-математических методов и широкое использование

компьютерной техники в анализе социально-экономических явлен ...